こんにちは!家計防衛隊長 佐々木拓也です。

先日、保険の見直し相談がありまして、その方はなんと毎月7万円(!)もの保険料を払っていました。

「よくいままで頑張って払ってきましたね」と労うとともに、「これは見直し甲斐があるぞ・・・」とワクワク(笑)

そんなわけで、今回は保険の見直し事例をご紹介。

何に月7万円も払っていたのか?

月7万円というと中々の保険料ですが、その内訳としては・・・

・団体保険:2万円

・民間保険:3万円

・個人年金保険:2万円

だいたいこのような感じでした。

ちなみに相談者さんは30代ご夫婦という家族構成です。

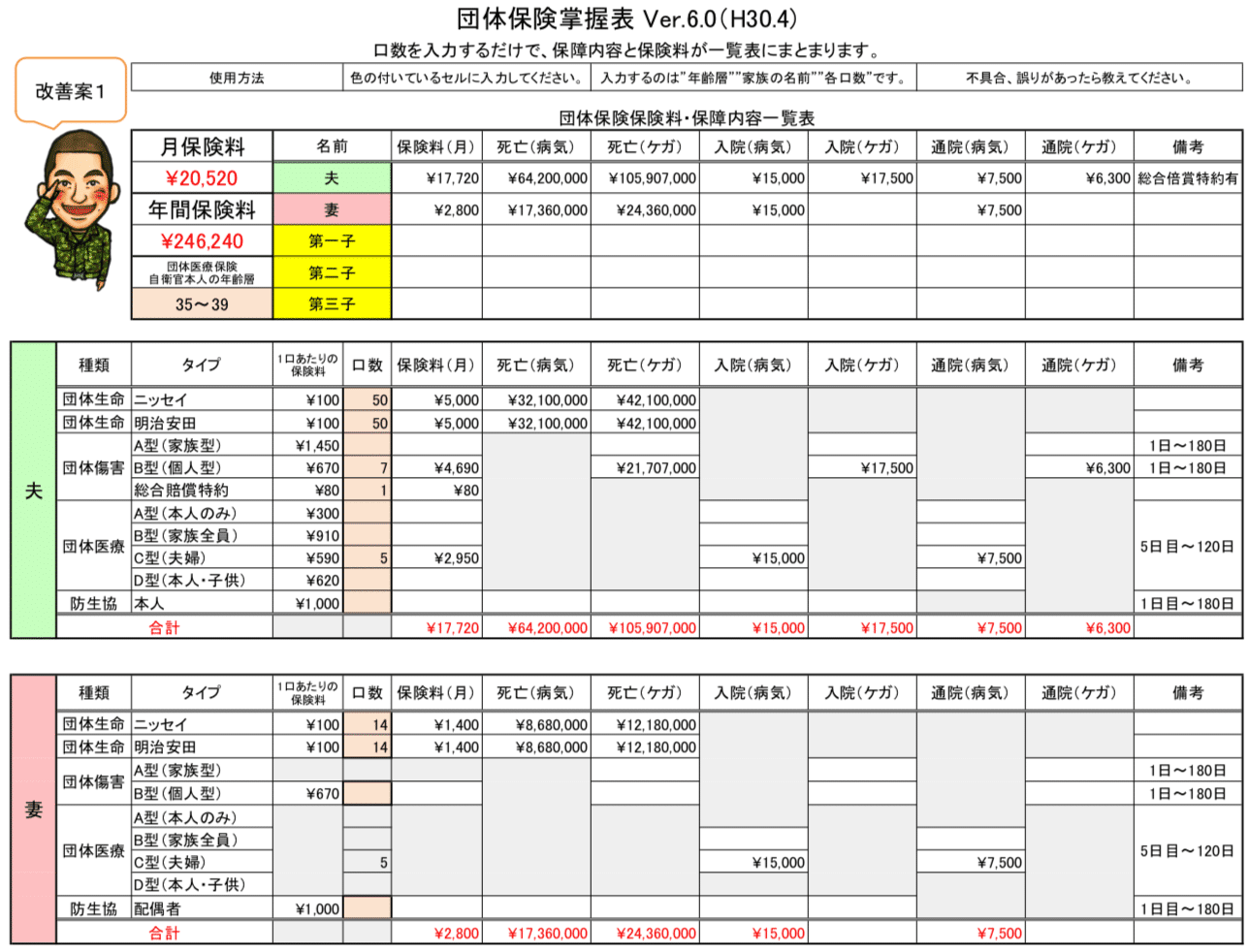

まず団体保険の加入状況は下記の通りです。

ほぼフル加入と言って良いでしょう。

ケガで亡くなったときの死亡保障はなんと1億円超え。

一般的に見れば驚きの保障額ですが、自衛官ではそれほど珍しいことではありません。「え!」と驚いているあなたもコレに近い保険に加入している可能性が大ですよ(笑)

団体保険に加えて民間保険も手厚く加入していました。

ご夫婦合わせて月の保険料は約3万円。加入していたのは、某国内生保の『更新型』の保険でした。

10年後の更新時期には、ご夫婦ともに1.5倍の保険料の約4.5万円になる予定です。

更に10年後は・・・考えるだけで恐ろしいので辞めておきましょう(笑)

最後に個人年金保険で2万円。

合わせて月7万円の保険料となっていました。個人年金保険は貯蓄として別にしたとしても月5万円です。

さて、これをどのように見直したらよいでしょうか。

こんな風に見直しました。

保険を見直すにあたって、まずは団体保険と民間保険の役割分担をはっきりさせます。

生命保険は団体保険に、医療保険は民間保険という役割分担にしましょう!

このようにはっきり役割分担をすると、民間保険で加入すればいいのは『医療保険のみ』ということになります。

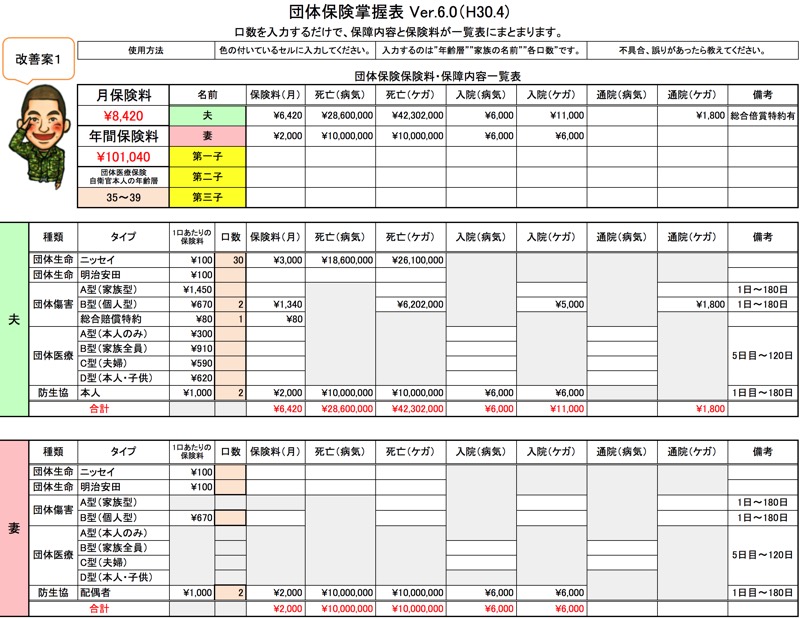

最初に団体保険の見直しです。

生命保険については、詳細に計算したところ『3000万円弱あれば十分』という結果になったので、満口加入していた団体生命保険を下方修正。

また、病気やケガの入院等の保障(医療保険)については、民間保険に任せるということで団体傷害、団体医療も下方修正しました。

結果としてこのような変化になりました。

↓

次に、民間保険です。

これまで加入していた民間保険には、生命保険や医療保険に加えて各種特約がたくさんついて、それ故に保険料が高額になっていました。

最初に『民間保険で保障すべきは医療保険のみ!』という役割分担をしていたので、検討すべきは医療保険のみです。

生命保険が外せない今の保険は候補から外れます。

そこで私が『今一番良い!』と思っている医療保険で試算したところ、かなり手厚くカバーしても夫婦合わせて8千円程度の保険料に収まることが分かりました。

これにより、今現在月3万円(しかもどんどん上がっていく)から、月8千円程度に民間保険も抑えることができることが分かりました。

保険料はどうなったか。

以上の通り見直した結果、保険料はこのように変わりました。

・団体保険:20,520円/月 → 月8,420円/月(-12,100円/月)

・民間保険:30,000円/月 → 月8,000円/月(-22,000円/月)

◎ 合計 保険料 17,420円/月(-34,100/月)

見直した結果、月の支払いが34,100円減りました。

これは年間409,200円(!)も保険料の支払いが減る計算になります。

いや、言い方を変えましょう。

保険を見直したことで、年間409,200円も自由に使えるお金が増えました。

ボーナスが1回増えたようなものですね。

単発相談の相談料が2万円でしたから、20倍以上の効果を得たことになります。

この見直し効果が今後10年20年と積み重なるので、投資としては十分に回収したと言えるのではないでしょうか。コスパ良すぎ(笑)

個人年金保険はどうするか?

毎月2万円支払っている個人年金保険については、「資産形成をどうしていくか?」というところと合わせて考える必要があるので、今回は保留としました。

ご夫婦ともにまだ30代なのでiDeCoとNISAを活用した資産形成をオススメしましたが、これはまた改めて。

個人年金保険を続けていくにしても、節税額が倍以上になる裏ワザはお伝えしておきましたので、ぜひそれ実行して頂ければと思います。

ちなみに私自身の考えとしては、個人年金保険はまったくオススメしていません(笑)

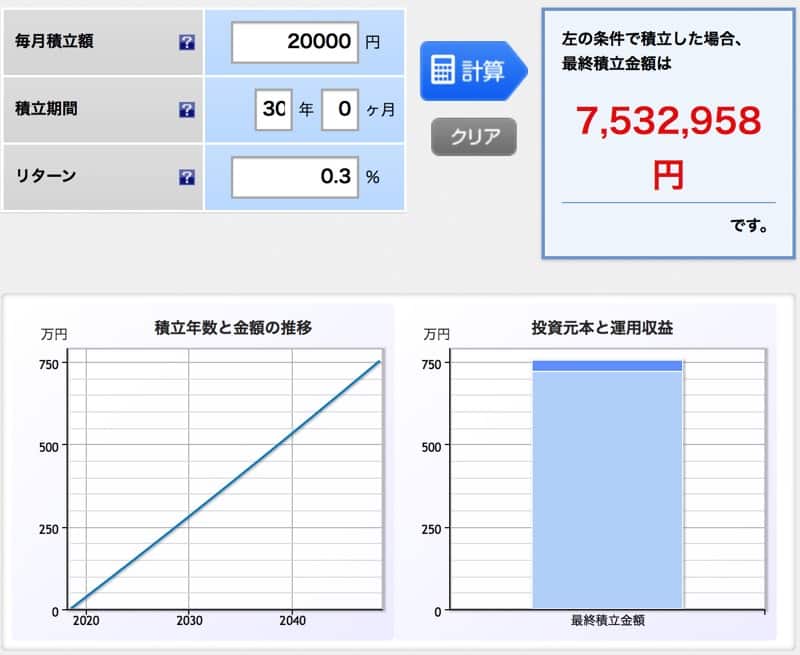

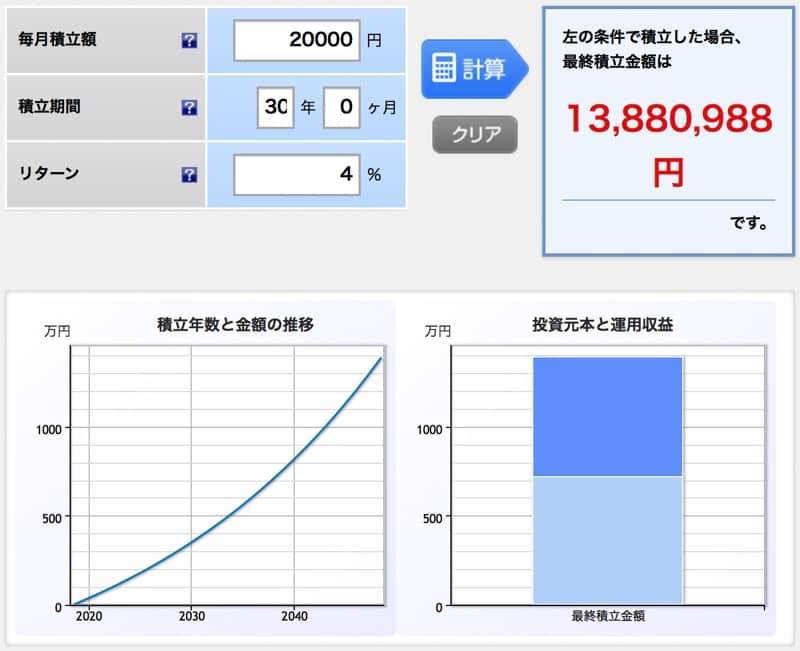

一応iDeCoやNISAを活用した場合とこのまま個人年金保険を続けていった場合で、将来どれくらいの差がでるのかを比較して本日の記事を終わろうと思います。

今回の保険の見直しで保険料が月3万円以上減ったので、その分でiDeCoやNISAを活用して積立投資をしていくと、人生更に面白くなると思いますよ^^

月3万円もお給料が増えたら、あなたはどう活かす?

保険を見直して、節約できたお金で未来ための積立投資を!

これが家計防衛隊の方針です。

月3万円も自由になるお金が増えたら、お給料が増えたらあなたはどう活かしますか?

お子さんに習い事をやらせてあげることもできるでしょう。

外食を増やして家族団らんの時間を作ることもできるでしょう。

積み立てて家族旅行をグレードアップすることもできるでしょう。

その中の一部でも将来のために積立投資をすることも余裕です。

もちろん旦那さんのお小遣いをアップしてあげることも・・・(笑)

保険にばかりお金を払っていても幸せにはなりません。

コメント