おはようございます!家計防衛隊長 佐々木拓也です。

今日はブログ読者の方から、

「iDeCoは、専業主婦の私が始めても良いのでしょうか?

という質問を頂いたのでシェアしますね。

節税効果は薄くなる

専業主婦の方もiDeCoを使うことはできます。

ただ、旦那さんに比べるとiDeCo最大のメリットである節税効果が薄くなります。

扶養に入っている方の場合、もともと所得税や住民税が発生しないので軽減できる税金がありません。

iDeCoの所得税等の減税効果は、払う税金があってこそ活かされるメリットなのです。

このような特性があるため、専業主婦の方がiDeCoを利用する場合は旦那さんよりも積極的な運用をする必要があります。

なぜならDeCo自体の手数料が最低でも年間2,004円かかるので、預金や保険などの元本保証商品で積み立ててしまうと手数料負けしてしまう可能性があるからです。

旦那さんであれば元本保証商品で積み立てたとしても、毎年の節税効果でカバーすることができますが・・・

運用して増えたお金に対する20%の所得税はゼロになりますから、その点はご安心を。

積立額は専業主婦が有利

もちろん専業主婦のほうが有利な点もあります。

一つ例をあげるならば、月の積立額。

専業主婦の積立額の上限は月2.3万円であり、月1.2万円が上限の旦那さんよりもむしろ有利なくらいです。

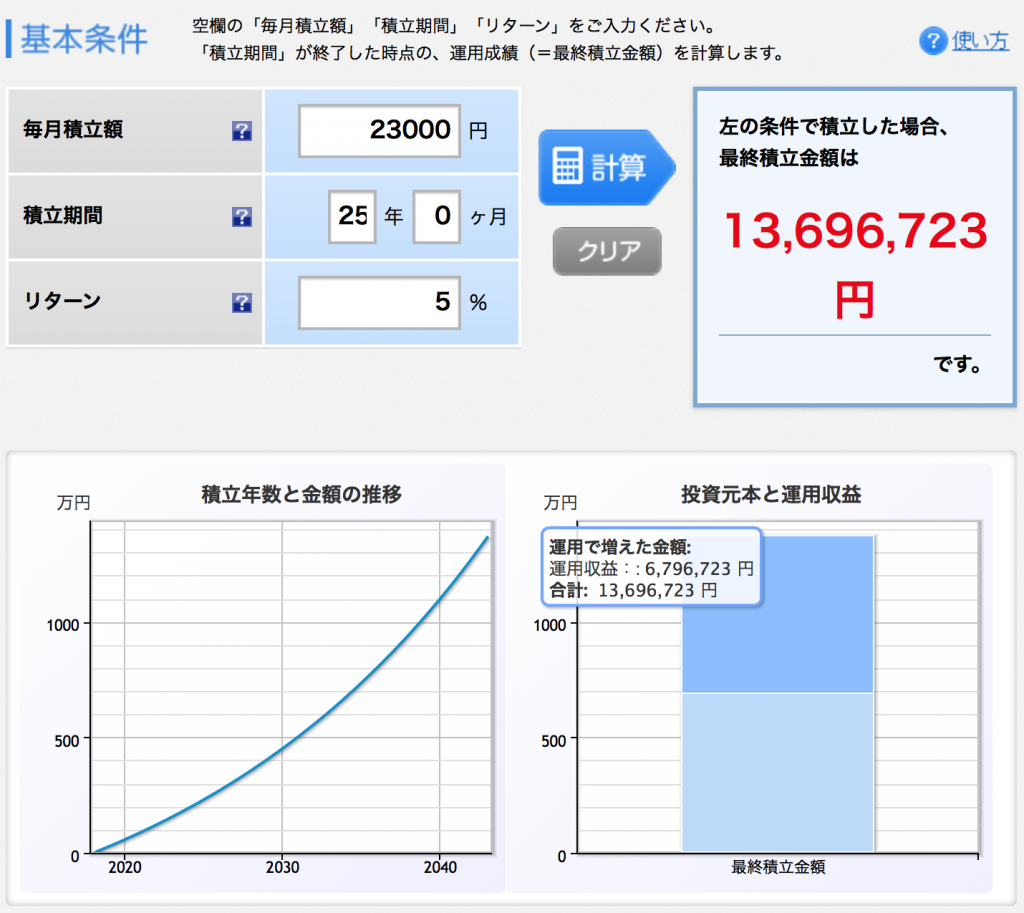

例えば35歳の専業主婦の方が、上限の2.3万円を60歳までの25年間、積立投資したとするとどれくらい育つのでしょうか?

これが結構スゴイことになるんです。

投資信託で10年以上運用すると、年5%くらいで増えてくれると言われています。

すると、元本690万円に対して約680万円増える試算となり、トータルでなんと1370万円程に育つ可能性があるのです。

しかも、増えた680万円に対する税金20%分の136万円も、確定拠出年金ならゼロ。

確定拠出年金を使うか使わないかで、136万円も手元に残る金額が変わるのです。

受け取るときも専業主婦が有利な場合がある

iDeCoは将来受け取るときに、一括で受け取るか分割で受け取るかを選ぶことができます。

そして、そのどちらで受け取るかで税金のかかり方が変わってきます。

iDeCoを一括で受け取る場合は、”退職所得”という扱いになります。

退職所得は控除額が大きいのが特徴で、20年目までは「勤続年数×40万円」、21年目以降は「勤続年数×70万円」の控除額が上乗せされます。

例えば、35年勤務した後に退職金を受け取ったとすると・・・

(20年×40万円)+(15年×70万円)=控除額1850万円

となるので、1850万円までは税金がかからないということですね。

このように退職所得は控除額が大きいのですが、旦那さんの場合これだけの枠があっても控除しきれないケースが多いです。

なぜならば退職所得の控除額は、退職金と1回目の若年給付金、iDeCoで共用になるからです。

例えば、35年勤務された方で退職金が約2000万円、若年給付金の1回目が約400万円程なので、この時点で控除額を大きく上回っています。

さらにここにiDeCoの所得が乗っかってくるので、もはや控除しきれずiDeCo部分には丸まる課税されることになります。

しかし、専業主婦の方は退職金等はないので、退職所得控除がまるまるiDeCoに使えます。

この場合、iDeCoで積み立てていた期間がそのまま勤続年数という扱いになり計算されます。

例えば、専業主婦の方が35年間積み立てたとすると…

(20年×40万円)+(15年×70万円)=控除額1850万円

となり、1850万円までは税金がかかりません。

控除額自体は先程の自衛官と同じなのですが、専業主婦の場合これが丸まるiDeCoに使えるというのが強いのです。

このように受け取り時の節税効果は、専業主婦の方が有利な場合があります。

とは言え、優先すべきは旦那さん。

ここまでお話してきた専業主婦の方の有利な点、不利な点をまとめてみます。

・積立できる額が旦那さん(自衛官の場合)よりも大きい。

・退職所得控除が丸まるiDeCoに使える。

・そもそも払う税金がないので、毎年の節税効果はない。

・毎年の節税効果がないので、元本保証商品の運用では手数料負けしてしまう。

以上を踏まえた上で結論を言うと・・・

優先すべきは旦那さん名義のiDeCo。余裕があって積極的運用が可能なら専業主婦の方もやる価値あり。

といったところでしょうか。

専業主婦の方は、iDeCoよりもこっちがいいかも・・・

と、まぁここまで長々とお話ししてきて言うのも何ですが、専業主婦の方が積立投資を始めるなら今年から始まった「つみたてNISA」の方がオススメだったりします(笑)

20年間運用益が非課税になりますし、iDeCoのように制度それ自体への手数料もかかりません(信託報酬は発生します)。

更にいつでも自由に現金化することもできますから、iDeCoより使い勝手が良い。

iDeCoはあくまでも老後資金を作るのが目的の制度なので、60歳まで引き出すことはできません。

その点をメリットと捉え、老後資金としてガッチリ確保したいのであればiDeCoが有利ですので、目的に応じて使い分けましょう。

また、夫婦で自衛官だったり扶養を外れてバリバリ働いている方であれば、旦那さんと同じくiDeCoのメリットを最大限活用できるのでやらない手はありません。

今すぐiDeCoに加入しましょう!

コメント

コメント一覧 (2件)

年払いにすると手数料安くなるよ。

同居している子供がハンデがあり特別障害者控除を受け、かつローン控除もある場合でもイデコをする価値はあるのでしょうか?ローン控除で還付される額も想像以上に少なかった為迷っています。するとしても本人がすべきか専業主婦の自分がすべきか…。難しくてよくわかりません…。