こんにちは!家計防衛隊 佐々木です。

以前に「30歳からiDeCoを始めると、定年までにどれくらい増える可能性がありますか?」という記事を書きました。

この記事を読んだ方から、「40歳からだとどうなりますか?」という質問を頂いたので、お答えします!

40歳から定年までiDeCoを積み立てると、資産はどれくらい増える可能性があるのかを一緒に考えてみましょう。

40歳自衛官がiDeCoを始めたら

まず資産の条件を整理しておくと、

・投資期間:40歳〜54歳の14年間(定年延長は考慮せず)

・積立金額:12,000円(公務員の満額)

・14年間の積立元本:201,6万円

・期待リターン:0.1%、3%、4%、5%の4パターンで試算

今回もファンドの海さんで試算させて頂きました。

上記の4つのパターンで試算したものをまとめると・・・

こうして比較してみると、預金で積み立てるよりも圧倒的に資産を増やせる可能性は高くなります。

しかもiDeCoで積み立てた場合、さらにこれがプラスされます。

さらに所得控除分がプラスになる

iDeCoで積み立てた場合、それが全額”所得控除”の対象となります。

つまり税金が安くなって、年末調整で還付されるのですね。

どれくらい返ってくるかというと、一番ポピュラーな所得税率が20%の方の場合で所得税と地方税合わせて、毎年43,200円も税金が戻ってきます。

それが確定拠出年金を積み立てている間、毎年還付されるのです。

つまり、40歳から54歳までの14年間積み立てた場合・・・

43,200円 ✕ 14年間 = 604,800円

iDeCoで積み立てると、先程試算した純粋な資産運用によるプラス分に加えて、総額約60万円の節税分もプラスになるのです。

iDeCoは銀行預金として積み立てることもできるので、リスクを取らなくても節税分だけで大きくプラスにすることができます。

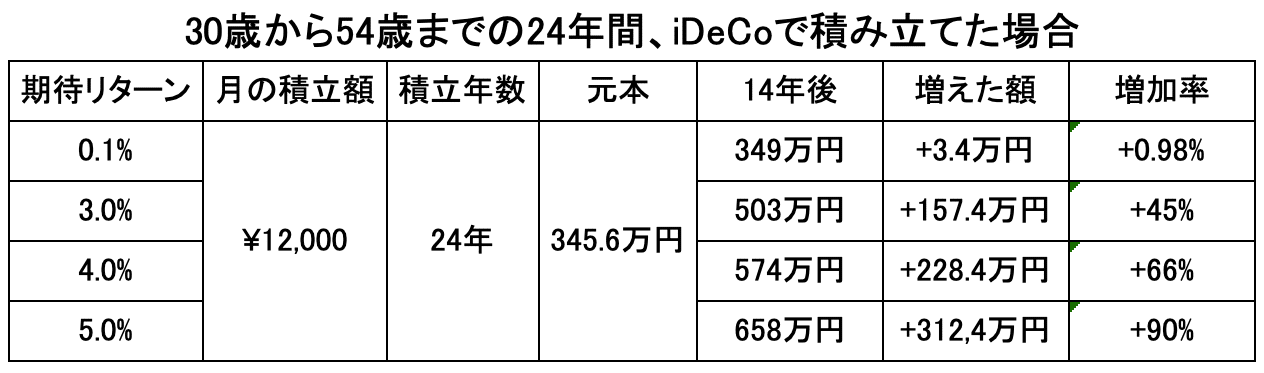

30歳から始めた場合と比較すると

というわけで、40歳から定年までiDeCoを積み立てた場合で試算してみましたが、いかがだったでしょうか?

不確実性はあるとは言え、iDeCoを使って資産運用することで大きく資産を増やせる可能性があることがおわかり頂けたかと思います。

ただ、前回の30歳〜54歳までの24年間の場合と比較すると・・・

スタートするのが10年早いか遅いかで、かなりの差が出てしまいますね。

iDeCoに限らず、積立投資は短期間で大きく資産を増やすには向いていません。

その分、時間を長くとってコツコツ地味に増やしていくという姿勢が大切なのです。

だからこそまずは少額からでいいので、1ヶ月でも1年でも早くスタートすることをオススメします。

人生100年時代、何歳からでも遅いということはありませんので、ぜひ一歩踏み出しましょう!

コメント