おはようございます!家計防衛隊長 佐々木拓也です。

自衛官のほぼ全員が加入している団体生命保険。

新隊員のときにざっくりとした説明を受けて加入して以来、一切見直さず加入し続けている方も多いのではないでしょうか。

ご相談の中で団体生命保険の計算をしてみると、満口必要な人は少数派。

計算した結果、口数を減らしても大丈夫という結果が出たとしても旦那さんが嫌がるケースが非常に多いのです。

なぜでしょう?

還付金が減る=損?

旦那さんが嫌がる大きな理由の一つが「還付金が減る」ということ。

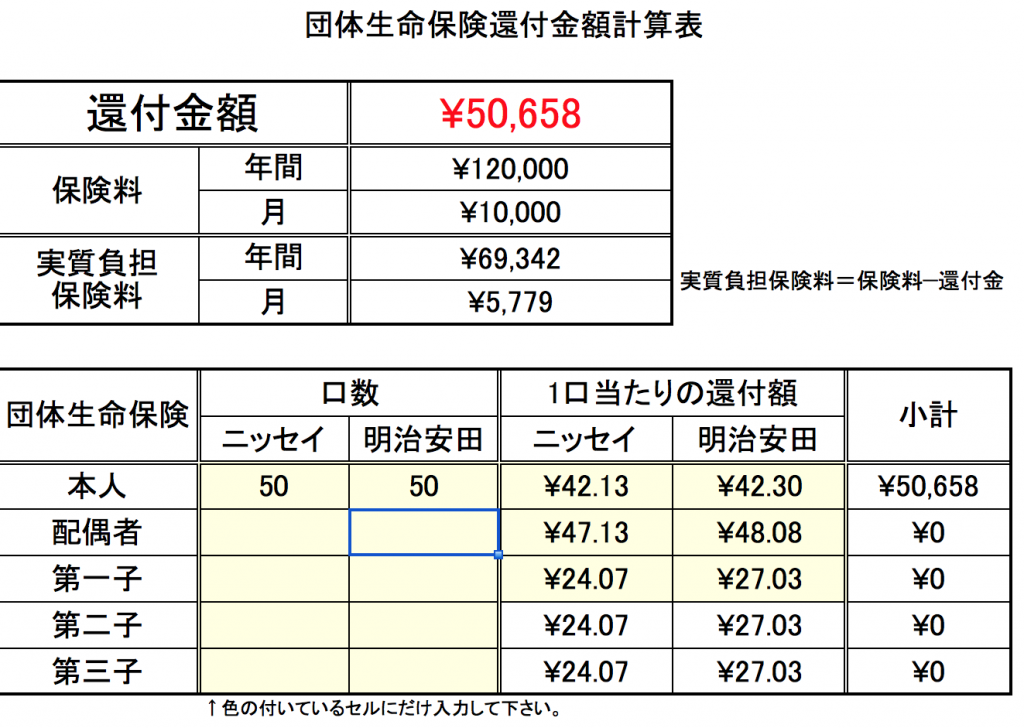

満口加入していれば、これだけの額が入ってきますからね。

※H28年度実績

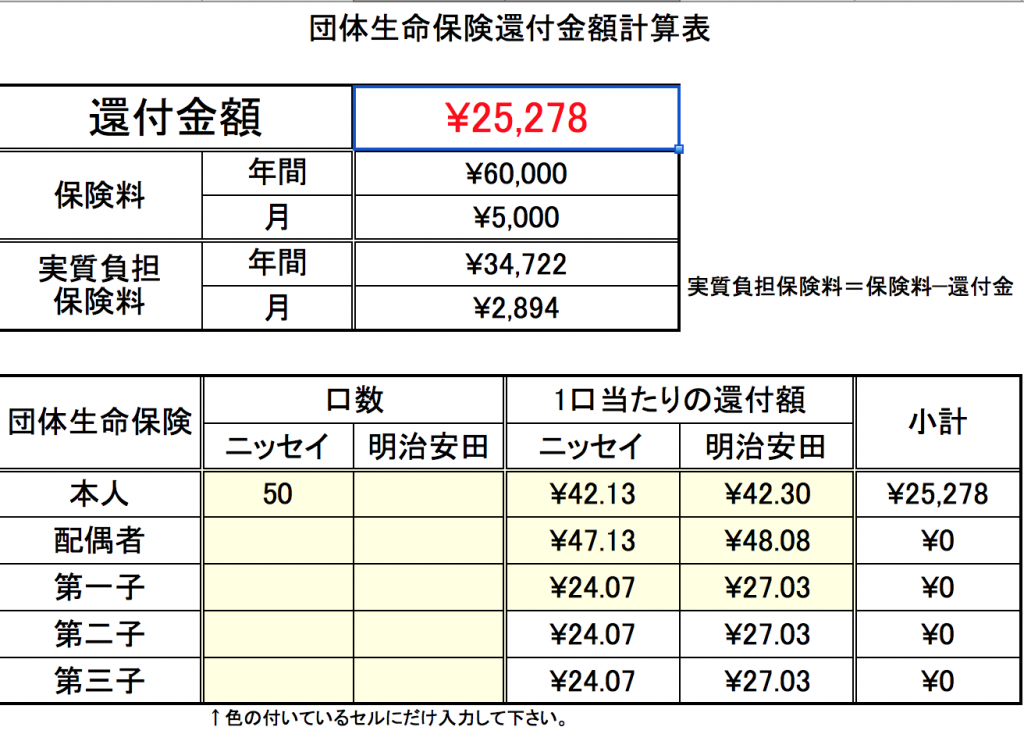

これが半分の50口になると・・・

還付金も当然半分になります。

これが減るのを嫌がるのは当然のことだし、その気持ちはよく分かります。

しかも、団体生命保険の口数減らすってとても面倒くさい。

旦那さんからすれば、

還付金は減るし、手続き面倒くさいし、俺にはなんのメリットもないじゃん!

それがいくら家計のためになったとしてもね。

でもちょっと待ってほしい。

本当に口数を減らすことは、還付金が減って損するだけなのでしょうか。

冷静に電卓を叩いてみよう。

話はそんなに難しいことじゃありません。

・保険料をいくら払って、還付金はいくら戻ってくるのか。

・それを満口の場合と50口の場合で比較するだけ。

これだけです。実際にやってみましょう。

年間保険料:月1万円 ✕ 12ヶ月 = 年12万円

還付金:約5万円

年間保険料:月5千円 ✕ 12ヶ月 = 年6万円

還付金:約2.5万円

つまり・・・

満口から50口にした場合・・・

年間保険料:月5千円 ✕ 12ヶ月 = 年6万円

還付金:約2.5万円

つまり…

還付金は2.5万円減るけれど、年間保険料を6万円節約できる

結果50口にした場合、差引きで年3.5万円のプラスになる

という結果になりました。

利益を分け合う

このように冷静に電卓を叩いてみれば、還付金が減る額よりも、節約できる保険料の方が大きくなるのです。

つまり口数減らしても損しないどころか、相当プラスになるんですね。

まさに「損して得取れ」ですね。

もちろん50口より少なくてOKというご家庭も多々ありますので、その場合はもっと差額が広がります。

このプラス分をどう配分するかは、ご夫婦の話し合い次第。

しかし、口数の変更等には旦那さんの協力も不可欠なので、奥さんと旦那さんそれぞれにメリットがあるようにするのが、話をスムーズに進めるポイントです。

気持ちよく動いてもらう

例えば・・・

先程の計算ですと、団体生命保険を満口から50口に減らした場合、還付金が25,000円減って節約効果が60,000円になります。

ということは節約できた60,000円の中から、還付金減額分の25,000円を旦那さんに、残りの35,000円を家計にという形で利益を分け合えば、お互いにプラスになりますよね。

いわゆる『Win-Win』です。

「利益を分け合う」という考え方を取り入れてみれば、 旦那さんも団体生命保険の見直しに協力しやすくなるのではないでしょうか。

全体の利益も大事ですが、個人の利益が減るというのはやはり抵抗があります。

だってにんげんだもの。

納得できない方もいらっしゃるとは思いますが、目的は「保険を見直して家計を少しでもプラスにすること」ですよね。

その目的を果たすためにお互い気持ちよく動くためにはどうすればいいか?

そのためには「利益を分け合う」というのはすごく大事だと思っています。

一つ参考にして頂ければと思います。

安心して口数を減らすために必要なのが、「今の自分には団体生命保険は何口あればOKなのか?」を把握することです。

安心して口数を減らすために必要なこと

とは言え、団体生命保険の口数を減らすことには、大きな恐怖を伴うのも事実です。

今まで1億近くあった保障を3000万円くらいまで減らすわけですから、それは当然のこと。

でもね、これがなぜ怖いかというと「自分にとってどれくらいの保障が必要なのか?」が把握できていないからなんですね。

保険は手厚いに越したことはない。これは紛れもない真実。

それは確かにそうなんだけれど、保険にばかりお金を払っていられないのもまた真実。

子どもの教育資金も貯めたい

自分たちの老後資金も準備したい

住宅ローンもある

保険以外にもお金を掛けたいことはたくさんあるはずです。

だからこそ、保険は限りなくて手厚くするんじゃなく必要な分だけ加入する。

厚着しすぎず、あなたにとってちょうどいい分だけの保険に加入すること。

もし旦那さんに万が一のことがあった場合、私と子どもが生活していくためにはどれくらいの支出が見込まれるのか?

逆に万が一のときに、国や自衛隊から支給される保障はないのか?

あるとすればいくら支給されるのか?

こういったことを一つ一つ丁寧に計算していくことで、今のあなたに必要な団体生命保険の口数をハッキリ出す事ができるのです。

この計算をすることによって、あなたの中に、

「今の自分の場合、団体生命保険に◯口加入していれば、遺された家族が今と同じ生活をしていけるし、学費の心配をせずに子どもを大学まで出してあげることができる。」

この確信を持つことができます。

この確信さえ持てれば、もはや何の不安もなく口数を減らすことができるようになるでしょう。

団体生命保険を見直す効用

し、か、も・・・

団体生命保険に適正な口数に加入できるようになると、他の団体保険や民間保険にも「なんだ、これ要らないじゃん」という部分が見えてきます。

それらも見直すことで、保険料はぐんぐん最適化され、結果月数万円もの保険料を節約できてしまった事例がたくさんあります。

すべての保険料を合わせて、月2万円以内に収まってくる方が続出しています。

このように団体生命保険を見直すことで、保険料を大きく節約し、家計に余裕が生まれ、自分たちが本当に使いたいところにお金を使えるようになるのです。

自衛官の保険の見直しの核心は団体生命保険である

というわけで、団体生命保険の見直すことは、損するどころかトクしかないということをお話してきました。

自衛官にとって、保険の見直しの核心は団体生命保険なのです。

ただ、先程も言ったとおり、見直すためには「自分にとって必要な保障額を、最適な口数を知ること」が不可欠です。

この手順をすっ飛ばして、ただ口数を減らすというのだけは絶対にやめて下さい。

最悪の場合、万が一のときにお金が足りず、家族を路頭に迷わせてしまうことになるからです。

団体生命保険の見直しは、自衛官の保険の見直しの核心です。

ここをシッカリ見直すことで、未来が大きく変わるほどの変化が起こるでしょう。

その分をiDeCo等に回したら、さらに未来の可能性は広がりますよ^^

コメント

コメント一覧 (3件)

佐々木さんの記事を見て、意気揚々と減口しに行ったところ、部隊の私有車オーナークラブの規約で30口30口加入することになっていませんか?との常駐員さんからアドバイスありました。

実際に確認した所、私の部隊の私有車クラブの規約の乗り入れ基準という所にその通りのことが書いてありガッカリしているところです。汚ねーよ!

とりあえず、満口はやめましたヽ(*´∀`)ノ

コメントありがとうございます。

そう言えば私のいた部隊のオーナークラブの規約にもありました。

なんの根拠がるのでしょうね。

その場合は減らせるところまで減らしましょう。