こんにちは!家計防衛隊長 佐々木拓也です。

11月に入り、秋も深まってきましたね。

山形も月山初め、新潟方面の山々の上の方が白くなってきて、遠く冬の足音が聞こえてきた今日このごろです。

iDeCoやNISAを始める前にやっておくべき事

「iDeCoやNISAで積み立てを始めたい!」という方には、まず保険の見直しから取り掛かることをオススメしています。

攻める前に守りを固めるのは、戦いの定石。

武田信玄が強かったのは、戦に勝って新しい領国を得るとまずシッカリとそこを治め、守りを固めてから次の戦に挑んだからという説もあります。

お金のことに関しても同じです。

家計や保険を見直さずいきなり投資だけスタートしようとしても、それは大きな穴の空いたバケツに水を貯めようとするようなもの。

大きな穴の空いたバケツに水貯めようとして、貯まると思いますか?貯まりませんよね。

投資よりずっと簡単にお金を増やす方法

言ってしまえば、iDeCoやNISAなどの投資でお金を増やすより、保険を見直したほうがずっと簡単にお金は増えます。

昨日のメルマガでも話したけれど、ちゃんと見直せば、団体保険だけで1万円くらい保険料を下げられることも多いのです。

月1万円保険料が下げられれば、年間12万円も自由になるお金が増えます。どんな投資よりも大きなプラスですよね。

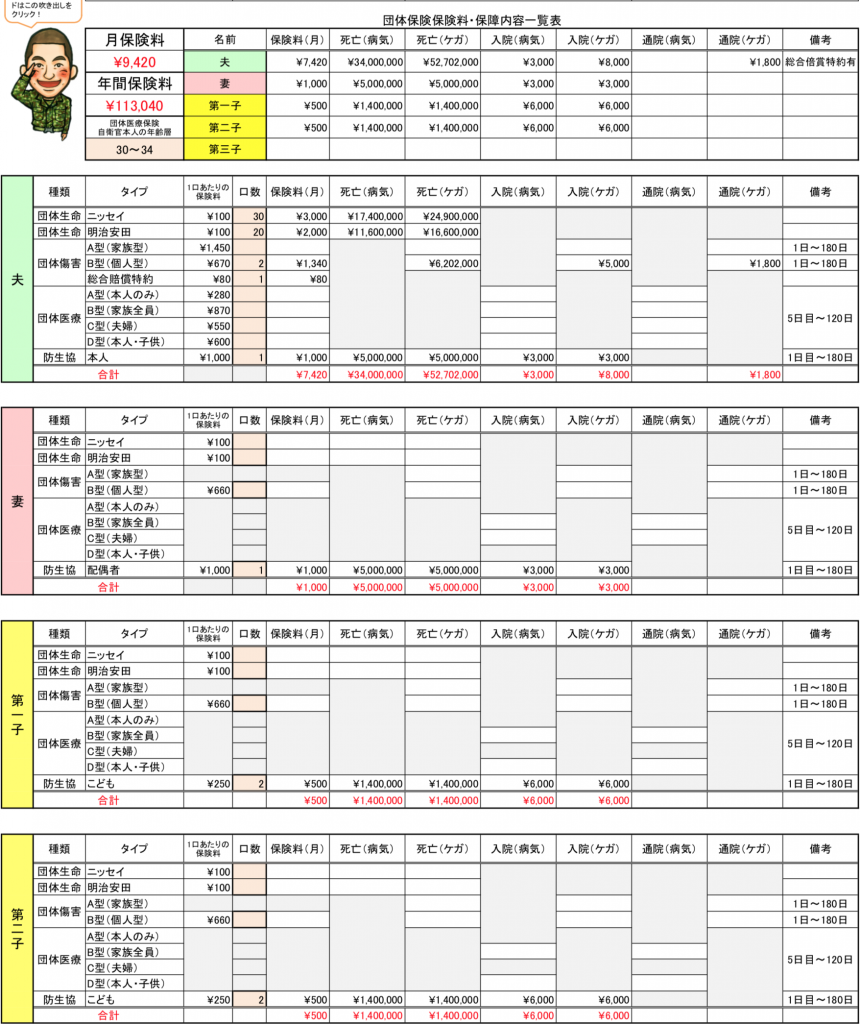

昨日のメルマガで紹介したNさんの事例を、表で表すとこういう変化でした

保険見直し前

保険料 19,130円

保険見直し後

9,420円(ー9,710円)

この方は、合わせて民間保険も見直すことで月の保険料を約12,000円減らした上に、保障はグレードアップできるという事が分かりました。

しかも、ちょうど良いことに節約できた保険料が”月12,000円”だったのです。

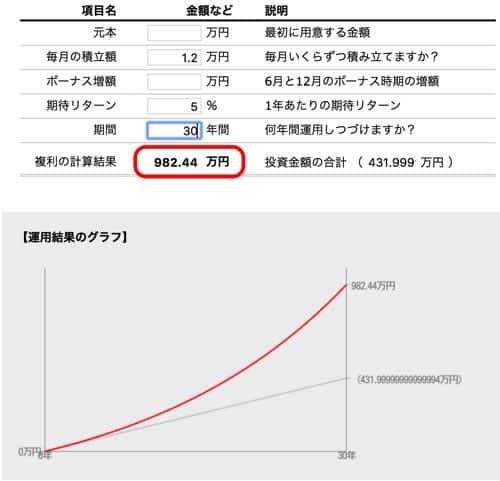

12,000円と言えば・・・・そうiDeCoの月の積み立て上限額です。

NさんがiDeCoで30年間(年5%で運用と仮定)積み立てていったとすると、1,000万円近くに育つ可能性もあります。

イメージして頂けましたか?

もはや”やらない理由”が見当たらない

それでいて、団体生命の還付金は5千円弱減るだけ。旦那さんにもあまり影響はありません。

この成果をまとめると・・・

・団体保険 → 月9,420円、年間113,400円の節約

・iDeCoスタート → 月12,000円の積み立てで、30年後に約1,000万円の可能性 + 所得控除で税金が年43,200円もオトクに。

・団体生命の還付金 → 年5,000円のマイナス

結果、”見直してiDeCoを始めた場合”と”見直さず保険料を払い続けた場合”では、1000万円以上の差が出る可能性があることが分かりました。

もはや”保険の見直し”をしない理由が見当たらないのですが、いかがでしょうか?

さらに言っておくと、成果がすぐに感じられるのが保険の見直しの特徴。

投資の成果が出るのは遠い未来の話ですが、保険の見直しの成果は来月から出ます。

だから楽しいし、おすすめポイントです。

保険の見直しで一番大事なこと

最後になりましたが、保険の見直しで一番大事なことをお伝えしておきますね。

保険の見直しにおいてはムダな保険料を節約するのも大きな目的の1つですが、それは実は二の次です。

一番大事なことは”自分も家族もシッカリ守れる保険にする”ことです。

たくさん保険に加入していれば守れるわけではありません。多く生命保険をかけていれば、家族が幸せになれるわけではありません。

内容を知らず、使いどころも分からなければ、宝の持ち腐れ。ムダなお金を払っているだけ。

むしろ家計を圧迫し”今”を犠牲にしていることにもなります。

奥さんは何を望んでいるのか?

家族の未来はどうしたいのか?

どんな保険なら本当に家族を守れるのか?

お金をどう使っていきたいのか?

こういったことをシッカリ考えていくこと。これが保険の見直しの本質です。

保険料が大きく節約できるのは、その結果でしかないのです。

その上で未来のために投資をしていく。保険と投資は人生を豊かにする車の両輪です。

iDeCoやNISAでお金を増やしていくのは、ムダな保険を見直してからの話です。

そんなわけでお金を増やすなら『投資よりも保険を見直したほうがずっと簡単』というお話でした。

コメント