こんにちは!家計防衛隊 佐々木です。

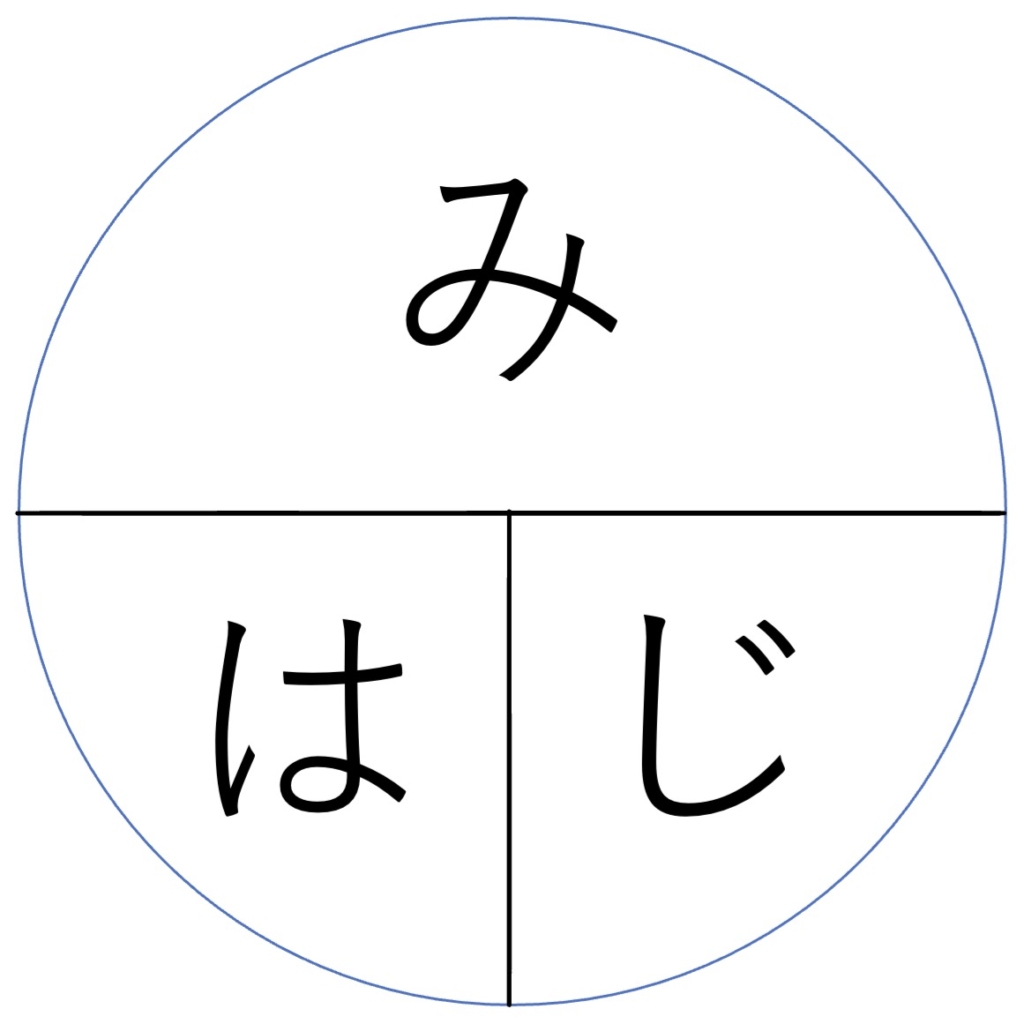

あなたは”みはじの法則”をご存知でしょうか。

「ナニソレ?」という方でも、この表なら見覚えがあるのでは?

そう、小学校の時に習った”道のりと速さ、時間”に関する法則です。

- 道のり=速さ×時間

- 速さ=道のり÷時間

- 時間=道のり÷速さ

思い出しましたか?

実はこの法則は、資産形成について考える時にも応用できます。いくつか例題を考えてみましょう。

目標達成のための月々の積立額を知りたい場合

例えば、30歳の自衛官が定年( 54歳)までに1000万円の貯金が作りたいと思った場合、1ヶ月にいくら積み立てていけばいいのでしょうか。

これを”みはじの法則”に当てはめて考えると、

- 道のり: 1000万円

- 速さ:1ヶ月の積立額

- 時間:24年=288ヶ月

となるので、

み:1000万円 ÷じ:288ヶ月 = は:34,722円

月々約35,000円を積み立てていけば、「定年までに1000万円貯められる」ということが分かります。

目標達成するために何ヶ月かかるかを知りたい場合

1000万円貯めるには、月々2万円の積立だと何ヶ月かかるか?を知りたい場合はどうでしょうか。

- 道のり: 1000万円

- 速さ:月々2万円積み立てている

- 時間:何ヶ月かかるか?

となるので、

み:1000万円 ÷ は:2万円 = じ:500ヶ月

月2万円の速さだと、500ヶ月=42年弱かかるということが分かります。

教育資金の場合も考えてみよう

せっかくなので、教育資金についても考えてみましょうか。

教育資金で言えば、「いつまでに(時間)いくら(距離)必要なのか?」さえ分かれば、月々積み立てるべき金額が出てきますよね。

これも実際に考えてみましょうか。

例えば…

大学進学に備えて18歳までに300万円準備するためには、月々いくら積み立てればいい?

- 道のり: 300万円

- 速さ:月々の積立額は?

- 時間:216ヶ月(0歳~18歳)

となるので、

み:300万円 ÷ じ:216ヶ月 = は:13,888円

月々に約14,000円積み立てられれば、18歳になる頃に300万円を準備できるということが分かりました。

目標をハッキリさせる

実際には利率などが絡んでくるので、単純にこの金額にはなりませんが目安にはなります。目安はあくまでも目安でしかないのですが、それが分かるだけで不安はかなり軽くなります。

このときに最も大切なのは、「目標をハッキリさせること」です。

- なんの目的で

- いつまでに

- いくら準備したいのか

教育資金なら、国公立大学と私立大学のどちらを目標にするかによっても、準備すべき金額大きく変わります。

老後資金についても、自分たちが得られるであろう年金額や求める生活レベルによっても大きく変わります。

とにかく未来をイメージして具体的な目標をハッキリさせる。これが何よりも大切です。

優先順位をつけよう

目標が定まり月々に積み立てるべき金額が見えてきたなら、家計の中で優先順位をつけて低いものを削って高いものに回していきます。

家計の中でも優先順位があるはずです。

「これは無くても支障ないから辞めてしまおう」というものもあれば、「これはこれからも続けていきたい」というものもあるでしょう。

一つ一つ箱から取り出して、ホコリを払って残すものとそうでないものを分けていく。

そうすることで家計は整理され自分にとって本当に大切だと思うことに、納得してお金を使うことができるようになります。

みはじの法則を使って、ぜひ考えてみてくださいね。

ちなみに、利率を絡めたみはじの法則を使いたい場合は、こちらのツールを試してみたくださいね。簡単に計算することができますよ。

コメント