こんにちは!家計防衛隊 佐々木です。

「イデコとニーサはお得だからやった方がいい!」とはよく聞くと思います。

しかし、具体的には何がどうお得なのでしょうか?今日はこの点についてお話したいと思います。

イデコとニーサ共通のお得ポイント

イデコとニーサは何がお得なのか?あなたは説明できますか?

パッと説明しろ言われると、案外難しいですよね。

まず、イデコとニーサに共通したお得ポイントがこちら。

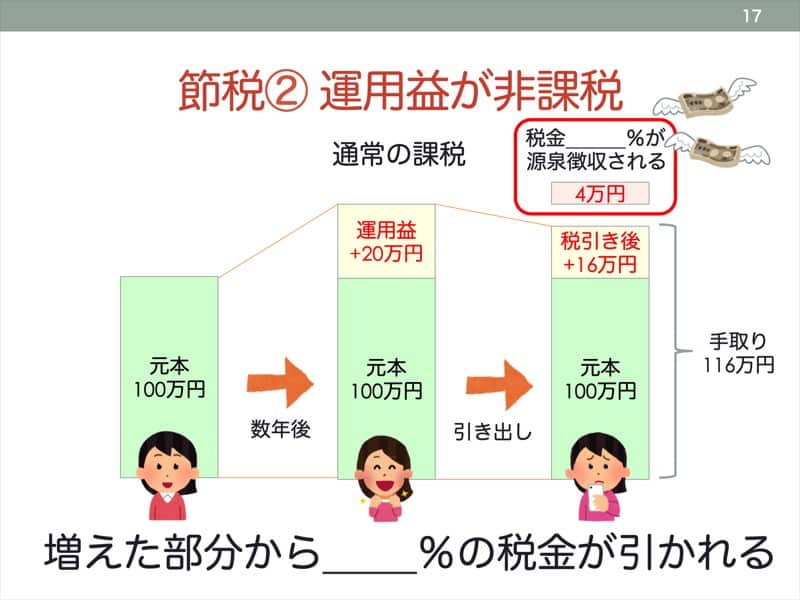

運用益にかかる税金が0%になる

投資に限らず預金でも保険でも、運用して得られた利益(運用益)には20%の税金がかかります。

例えば100万円を元本に運用し120万円になったとします。プラス20万円ですね。

そうすると引き出すときには、増えた20万円に対して20%(=4万円)の税金がかかります。

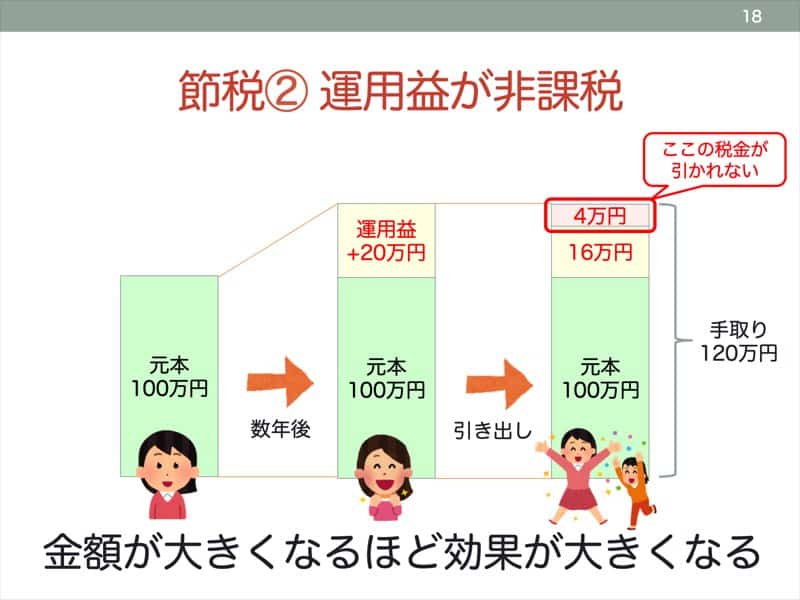

しかし、イデコやニーサという口座で得た運用益に関しては、その20%の税金がゼロになるのです。

つまり、こういうことですね。

これは、金額が大きくなればなるほど大きな差になります。

運用益が100万円なら20万円の税金、1000万円なら200万円の税金が引かれるかどうかですからね。

これがイデコとイデコに共通したお得ポイントです。

ちなみにNISAとつみたてNISAはお得なポイントは同じです。ただ、1年間で積み立てられる金額の上限と非課税の年数が違います。

イデコのみのお得ポイント

運用益にかかる税金が0%になる

NISAのメリットはこれだけです。非常にシンプル、でも大きなメリットです。

イデコには、上記に加えてもう一つメリットがあります。

積み立てた全額が所得控除される(節税効果)

これがまた強力なメリットで、これを目的にイデコをやっているとい方も多いですよね。

所得控除とは

所得控除というのは、税金を計算する過程で所得を下げることで税金を軽くする仕組みです。

簡単に言うと…

- 所得控除なし:(所得500万円ー所得控除0)×税率20%=税額100万円

- 所得控除あり:(所得500万円ー所得控除100万円)×税率20%=税額80万円

ということです。伝わりますか?

あたなが払う税金の額は、「所得×税率」で決まるので、所得が低いほうが税金が下がる仕組みになっています。

だから、生命保険控除やら扶養控除やら配偶者控除やらの色々な所得控除を積み重ねることが節税に繋がるのですね。

イデコはの所得控除は、数ある所得控除の中でも最強クラスなのです。

どれくらい節税効果があるかはこちらに書いていますので、興味がある方は下記リンクのブログ記事を読んでみてください。

まとめ

そんなわけで、ざっくりとイデコとニーサは具体的に何がお得なのかを解説しましたが、いかがだったでしょうか。

今回の話をまとめます。まずニーサのお得なポイントは…

・運用益にかかる税金が0%になる

次にイデコのお得ポイントは…

・運用益にかかる税金が0%になる

・強力な所得控除

とにかくお得な制度なので使わない手はありませんし、定年の早い自衛官なら尚更です。

全自衛官に義務付けて欲しいと思っているくらいです(笑)

「投資などやらん!」と食わず嫌いは勿体無いですし、実は投資をしなくてもイデコの恩恵を受けることはできます。

この辺りについては、また改めてお話ししますね。

ぜひあなたもイデコとニーサにチャレンジしてみてください!

コメント