こんにちは!家計防衛隊長 佐々木拓也です。

税金も優遇され、将来のための資産形成にもってこいのiDeCoですが、一つだけ注意点があります。

注意点というか、デメリットというかむしろメリットというか・・・

メリット or デメリット?◯◯歳まで引き出せません

iDeCoの注意点・・・

それは「60歳までは引き出せない」ということ。

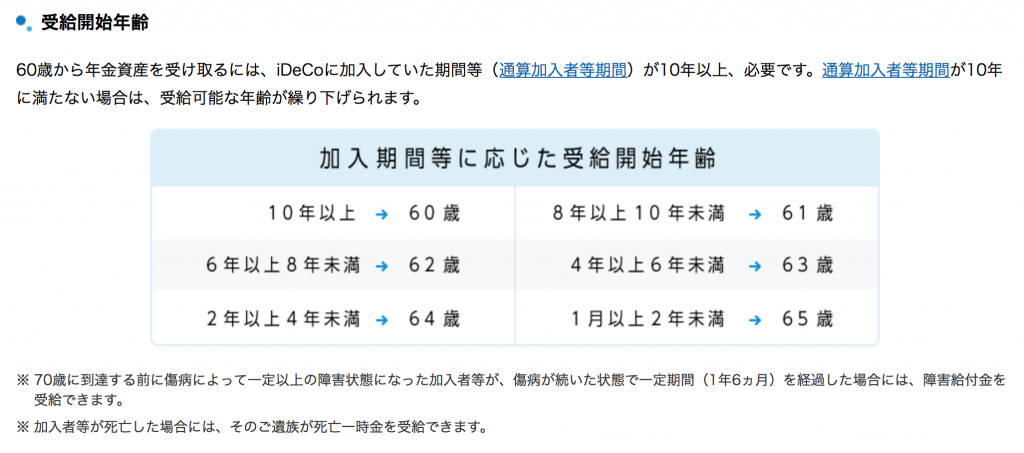

合わせて、60歳から受け取るためには「10年以上の加入期間が必要」ということになっています。

加入期間に応じて引き出しできる年齢が変わってきますので、下記の表で確認して下さい。

【iDeCo公式サイトより https://www.ideco-koushiki.jp/guide/】

この年齢制限については、そもそもが「老後資金の準備」が目的の制度なので当然といえば当然です。

人によっては、むしろメリットになるかもしれません。

だって、途中で引き出せるとなれば、

急にまとまったお金が必要になった

運用が好調でプラスになっているから

なんて、色々と理由を付けて引き出しちゃいますよね。

定積の悲劇を繰り返さない!

防衛省共済貯金の定積が、引き出しやすくなったために貯めづらくなった前例もあります。

心当たり、ありませんか?

私はあります(笑)

その悲劇を繰り返さないという意味で考えれば、60歳までは引き出せないというのは一見不便なようで実は目的に沿ったもの。

鉄壁なくらいがちょうどいい。人間は弱いですから。

それよりも大事なのは、それぞれのメリット・デメリットを理解して、目的にあった手段を選ぶこと。

目的が「老後資金の準備」であれば、確定拠出年金の鉄壁さはむしろ大きなメリット。

急な出費などへの対応するための資金は、共済貯金や引き出し自由なNISAなどに積み立てておくとよいでしょう。

「全部iDeCo!」とか、「全部共済貯金!」などの0か100かではなく、目的に最適な手段を使い分けていく柔軟さが大切です。

頭を柔らかく、パズルのように組み合わせて、上手にお金を育てていきましょう!

コメント