こんばんは!家計防衛隊長 佐々木拓也です。

今日は東京から遊びに来ている弟と、朝イチで山寺に行ってきました。

”閑さや岩にしみ入る蝉の声”

という句を松尾芭蕉が詠んだことでも有名な場所です。

山寺のお堂は、山の上にあります。

約1000段あるという階段を登っていくのですが、息は切れ足は重くなり、ヘロヘロになって登りきりました。

「自衛隊を辞めるって、こういうことなんだな・・・」

と実感した次第ですwww

ぜぇぜぇハァハァしながらようやく登った先に待っていたのが、この景色。

紅葉は終わりかけでしたが、十分に登った甲斐のある景色を楽しむことができました。

山形にお越しの際は、ぜひ山寺にお立ち寄り下さいね^^

27歳自衛官が65歳までに3000万円の資産を作る方法

さて、今日はプレミアム年間隊員のAさんの事例をご紹介します。

Aさんの旦那さんは陸自にご勤務されています。

ご相談を初めて4ヶ月目。ついにiDeCo(確定拠出年金)の積み立てが始まりました。

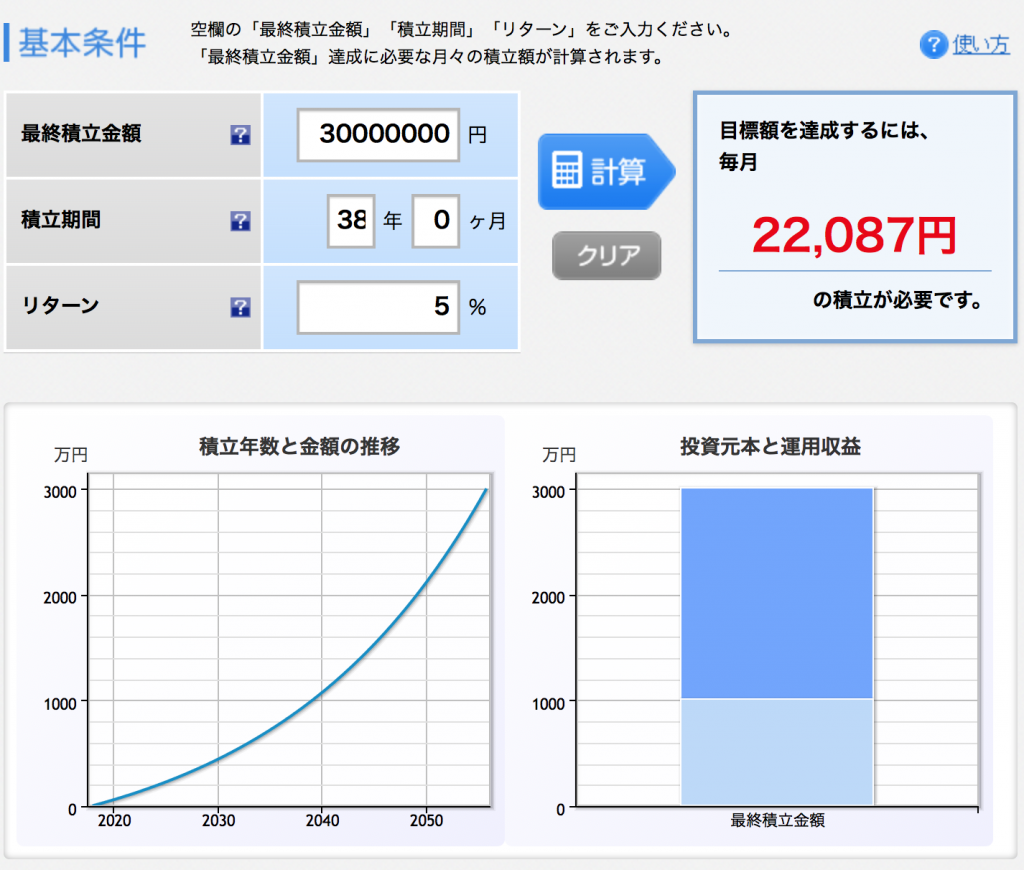

Aさんの目標は「65歳の時に3000万円を準備すること」でした。

しかもそれは、退職金・若年給付金とはまったく別にです。

Aさんの旦那さんは27歳。

旦那さんが65歳までに3000万円の貯蓄を作るために、どれくらいの積立額が必要かというと・・・

年平均5%でお金が増えていってくれるとすると、月に必要な積立額はなんと22,000円。

ボーナスは必要ありません。

振り分けとしては、12,000円をiDeCo、そこに入りきらない残りの10,000円をNISAで積立てます。

これを27歳の今から65歳の38年間、毎月淡々と積み立てるだけです。

しかもこれに、退職金や若年給付金の残りが加わるので、65歳のときには4〜5千万円ほどの貯蓄がある可能性があります。

老後資金の積み立てが月22,000円で済むので、家計に余裕がでます。

なので、お子さんの教育資金の積み立てもムリなくできるのですね。

リスクを避けることで生まれるリスクもある

Aさんは「保険ももっと見直して、もっと積立投資に回したいです!」と、とても明るい声でお話してくれました。

定年後の不安も、教育資金の悩みも、ゴールを決めて達成できる可能性がある手段を実行していくだけで、拍子抜けするほどアッサリと解決します。

予定通り行かないこともあるでしょうが、後はやりながら微調整でOK!

将来のことを考えると不安ばかりが先行するのは、預金や保険などゴールにたどり着ける可能性の薄い方法で貯蓄しようしているから。

「リスクが有るから嫌だ」と言って投資を回避していると、「ゴールにたどり着かない」という別のリスクを抱え込んでいる可能性があります。

やるやらないは別にして、まずは投資について、iDeCoとNISAについて学んでみませんか?

きっと明るい未来が見えるはずです。

コメント