こんにちは!家計防衛隊長 佐々木拓也です。

今日は自衛官の99%が知らない団体生命保険の真実をお伝えします。

正直、ショックを受ける方もいらっしゃると思います。

しかし、大事なのは「事実を知り、事実に基づいた対策を取ること」だと私は信じています。

ちょっとお付き合い下さいね。

団体生命保険の知られざる事実

ほとんどの自衛官が加入しているであろう、防衛省団体生命保険。

防衛省と名の付く団体保険だけあって、どんなときでも生命保険が支払われると思っている方がほとんどだと思います。

「だから自分に何があっても家族は大丈夫」と・・・

しかし団体生命保険と言えど、あくまでも金融商品。

保険金がどんな時でも無条件で支払われるわけではありません。

「支払われる場合」と「支払われない場合」がしっかり約款で規定されています。

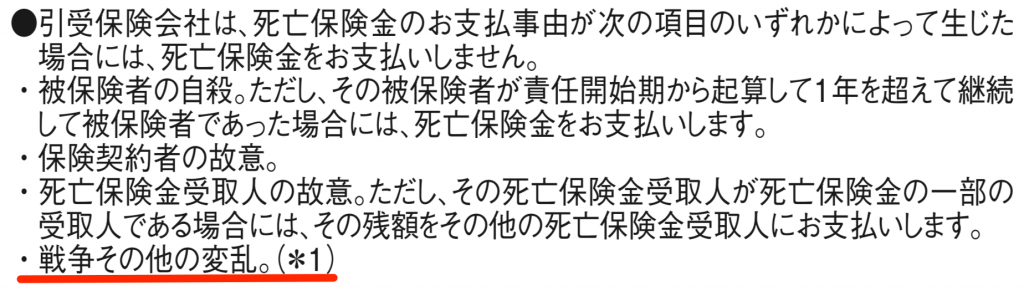

下記の画像が団体生命保険のパンフレットに書いてある「保険金をお支払できない場合」です。

まずはこちらを御覧ください。

赤線の部分、お気づきでしょうか。

実は団体生命保険であろうと、「戦争によって亡くなった場合は支払われない」ということになっているのです。

保険の仕組みと原則

ただし、亡くなった人の数が保険で想定している範囲内であれば、全額もしくは一部削減して払うとはなっています。

つまり、「戦争で亡くなった場合は支払われない」という原則があって、その上で「状況によっては支払われる可能性がある」という例外が規定されているわけです。

要は多くの人が一度に亡くなってしまう事態だと、集めた保険料から保険金を支払いきれなくなり、制度自体が破綻してしまうからです。

これは、戦争だけでなく地震や津波でなくなった場合も同じ。

東日本大震災の際は保険金が支払われましたが、あくまでも”例外的”に支払っただけであり、原則は変わっていません。

とにかく「戦争で亡くなった場合は支払われない」が原則であるというのは、とても重要なことです。

これは約款にハッキリ記載されている事実ですが、99%の自衛官は知らないことです。

昨日の生放送でも驚いていている方が多かったようです。

そりゃそうですよね。だって、防衛省の団体生命保険なんですから。普通は「どんなときでも守ってくる」と思います。私も現役の時はそう思っていました。

ちなみにこれは、団体傷害保険でも同じです。

国からのお見舞金「賞じゅつ金」はどうなっているのか?

保険以外には、”賞じゅつ金”という国からの弔慰金的な制度があり、最大9000万円支払われることになっています。

しかしあくまでも「最大」なので、これも状況によっていくら支払われるかは変わってくるし、支払われる基準も抽象的で曖昧なもの。

例えば、防衛省の「賞じゅつ金に関する訓練」によると、賞じゅつ金が授与される場合として、次の条文があります。

隊員が、次に掲げる場合において、一身の危険を顧みることなく職務を遂行し、そのため死亡し、又は障害の状態となつたときは、功労の程度に応じ、賞じゆつ金を授与することができる。

とあり、この下に「防衛出動の職務に従事する場合」などの「支払われる場合」の任務が記載されています。

さらに、賞じゅつ金を授与しない場合について、下記のような条文があります。

隊員が、次に掲げる場合において、一身の危険を顧みることなく職務を遂行し、そのため死亡し、又は障害の状態となつたときは、功労の程度に応じ、賞じゆつ金を授与することができる。賞じゅつ金は、その授与すべき理由が、当該隊員の故意又は重大な過失に基づいて発生したものであるときは、これを授与しない。

つまり、賞じゅつ金も無条件で授与されるわけではなく、「功労の程度」や「重大な過失がないかどうか」など、その時の状況によって授与されるかされないか、授与された場合の金額が変わるということです。

支給されるかどうか不明確なものに頼ることはできない。

話をまとめると、戦争で亡くなった場合の保障として、防衛省の団体生命保険も賞じゅつ金も支払われるかどうか不確定であるということ。

また、支払われたとしてもどれくらいの金額なのかも不確定であるということ。

死亡退職金や遺族年金はあるにせよ、それだけで遺族が生活を維持できるかは疑問です。

それだけで足りないから、みんな生命保険に加入しています。

自衛官である以上、自分が危険な任務に付与されることは覚悟していますが、自分の身よりも残していく家族のことが心配なのです。

家族を守ってくれるはずの団体保険も出るかどうか分からず、賞じゅつ金授与の基準も不明確。これでは隊員の後顧の憂いを断つことはできません。後顧の憂いを断ってこそ、任務に集中できるんだと思います。

このご時世、いつ危険な任務につくことになるか分かりません。

だからこそ国はしっかり責任を持って「何があってもご家族は国でしっかり面倒を見るから、後顧の憂いなく任務に赴いて欲しい」と言ってほしいし、それを裏付けるしっかりした制度を作って欲しいと切に願います。

家族を守るために自衛官ができること

そんな状況ですが、国の制度が変わるには多大な時間を要しますし、それを待っていては何も改善しません。

そうなるとやはり自分の身は自分で守る”自助努力”が大切になってきますね。自衛官本人が、国の保障や保険以外で家族を守る方法はないのでしょうか?

あります。

それは自分自身の貯蓄、資産を増やしていくこと。

シンプルなことです。

保険が支払われるかどうかは有条件ですが、自分で築いた資産は基本的に家族の手に渡ります(相続手続き等はありますが)。

保険が支払われない場合がある、とは言ってもやはり強力な盾であることは間違いありません。

戦争では支払われないという例外はあるにせよ、通常時はシッカリ守ってくれるので、必要な分の保険には熟慮した上で加入しておくべきです。

完璧な盾

私が言いたいのは「保険は役に立たない」ということではなく、「保険は完璧な盾じゃないよ」ということ。

「保険という盾でも守りきれないこともある」ということを自覚した上で、守りきれなかったときのために次善の策を準備しておくことが大切です。

その次善の策が貯蓄・資産を増やすことであり、そのための手段として、iDeCoやNISAなどを活用して効率よく増やしていきましょうということです。

保険と貯蓄・資産形成は別個に存在するのではなく、互いにリンクしあっており、両方をバランスよく活かせたときに最大の力を発揮する、いわば車の両輪、矛と盾です。

十分な貯蓄はそれ自体が家族を守る保障となり、保険に頼る割合を減らすことに繋がります。

事実を見つめた上で

自衛官という仕事は、常に危険と隣り合わせ。

だからこそいつ何があっても大切な人を、家族を守れる態勢を整えてほしいと願っています

私がこの仕事をしているのも、自衛官の方を生活の面からサポートすることで自衛官の後顧の憂いを断ち、安心して任務について頂きたいから。

ひいてはそれが、日本を守ることに繋がると信じているからです。私は自衛隊を退職しましたが、立場は違えど「日本を守る」という目的は同じです。

今日お話したことは、ある意味ショッキングな内容だったと思いますが、事実を元にしてこそ、適切な対策が立てられます。

事実を見つめた上で、「じゃあどうする?」を一緒に考えていければと思います。

コメント