こんにちは!家計防衛隊長 佐々木拓也です。

今日は、自衛官の「死亡退職金」について解説します。

これを考慮するかどうかで生命保険料がかなり変わってくるケースも多いので、ぜひ最後までご覧くださいね。

死亡退職金とは

死亡退職金というのは、その名の通り「現役自衛官が死亡した場合に支払われる退職金」です。

退職金の種類は、定年退職金だけではないんですね。

先日、団体生命保険の口数を割り出す方法解説した動画の中でもサラッと出てきていますが、お気づきになったでしょうか。

それでは次に、「死亡退職金はどのように計算するのか」について解説します。

死亡退職金の計算方法

死亡退職金の計算は、実は定年退職金と同じです。

死亡退職金 = 死亡時の俸給 × 勤続年数に応じた支給率

「俸給」というのは公務員における基本給のことです。給与明細で言えば、ここに記載されている金額になります。

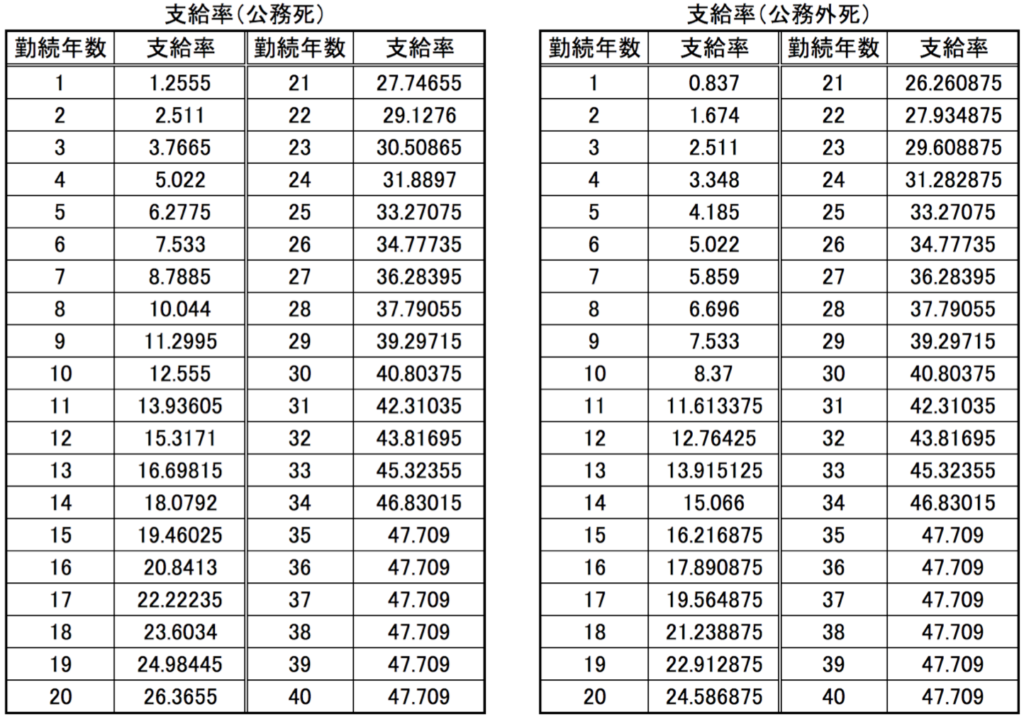

俸給を確認したら次はそれに掛け算する「勤続年数に応じた支給率」を確認します。次の表を御覧ください。

左の表が「公務死」と言って「仕事中に亡くなった場合」の支給率。右の表が「公務外死」と言って、仕事以外の状況で亡くなった場合の支給率になります。

これを利用して、いくつか試算をしてみましょう。

試算① 若年隊員の場合

最初に若い隊員さん(俸給25万円、勤続10年)を想定して試算してみましょう

公務死 :27万円 × 12.555 = 約339万円

公務外死:27万円 × 8.37 = 約226万円

まだ勤続年数が浅いので金額は300万円前後ですが、団体生命保険なら約5口分くらいの効果はありますね。

試算② 中堅隊員の場合

次に中堅隊員(俸給33万円、勤続20年)を想定した試算です。

公務死 :33万円 × 26.3655 = 約870万円

公務外死:33万円 × 24.586875 = 約811万円

俸給も勤続年数も伸びてくると、死亡退職金の額もだいぶ増えてきます。団体生命保険なら約14口分といったところです。

試算③ ベテラン隊員の場合

3つ目は試算は、歴戦のベテラン隊員さん(俸給40万円、勤続30年)。

公務死 :40万円 × 40.80375 = 約1632万円

公務外死:40万円 × 40.80375 = 約1632万円

このくらいになるとかなり大きな金額になります。団体生命保険なら約26口分ですね。勤続25年以降は公務死と公務外死の支給率の差はなくなります。

試算④ 定年間近の幹部さんの場合

最後に定年間近の2佐くらいの幹部さん(俸給50万円、勤続35年)で試算してみます。

公務死 :50万円 × 47.709 = 約2385万円

公務外死:50万円 × 47.709 = 約2385万円

定年が見えてくる年代になると、定年退職金とほぼ同じ程度の額になります。団体生命保険なら約38口分です。

勤続年数に関する注意点

このように死亡退職金は俸給と勤続年数に応じた支給率の掛け算で決まるわけですが、勤続年数に関しては注意が必要です。

実際の勤続年数と計算上の勤続年数が変わるケースがあります。例えば下記の項目に当てはまる場合は、勤続年数からマイナスされます。

- 任満金をもらった場合 → 回数 × 2年(海空1回目は3年)マイナス

- 防大、高等工科学校 → 1/2マイナス

- 育休期間 → 〜1歳までは1/3、1歳〜は1/2マイナス

マイナスした後の1年未満の部分は切り捨てになります。例えば…

勤続年数 30年 − 高等工科学校 3年 × 1/2 = 28年6ヶ月

1年未満の端数切捨 → 計算上の勤続年数 28年

のような流れで計算上の勤続年数を割り出し、支給率を確認します。

特に任満金を貰っている方は多いと思いますので、その部分を考慮することを忘れないようにしてください。結構金額が変わります。

見積もりには必ず含めるべし

というわけで死亡退職金について解説しましたが、いかがだったでしょうか。

こうして試算してみると、死亡退職金もかなり大きな金額になることが分かります。

保険に入る前に既にの保障があると知っているのと知らないのでは、やはり保険の入り方は変わってきますよね。

しかも、死亡退職金の額は俸給と勤続年数で決まるので、毎年金額が増えていきます。

つまり…

必要な保障は年々減っていく

死亡退職金は年々増えていく

貯蓄も年々増えていく

という事になりますので、必要な生命保険の金額も年々減っていく。つまり定期的に見直しをしない人は、年々ムダな保険料が大きくなっていくということになります。

今回解説した死亡退職金を初めとした公的な保障をしっかりと考慮し、合わせて資産形成もしっかりやっていくことで、保険に頼る割合を減らしていきましょう。

ぜひ保険を見直す際の参考にして頂ければと思います。

コメント