こんにちは。家計防衛隊長 佐々木拓也です。

自衛官の方が保険の見直しをする場合、一番ネックになってくるのが団体生命保険です。

色々と理由はあるのでしょうが(合理的かどうかは別として)、最近久しぶりに聞いたのが…

駐屯地に車で通勤するためには、団体生命保険に満口加入しないとダメなんだそうです(泣)

というもの。

果たしてこの謎の規則はどんな理由でできたのでしょうか。今回はこの件について深堀り解説します。

今回の記事を最後まで読んで頂けると、この謎の規則ができた経緯と今本当に必要な規則なのかの答えが見えてくると思いますよ。

車と団体生命保険の接点

車と団体生命保険。

なぜ車に乗るのに生命保険が関係するのか。接点はどこなのか。

一見何の関係もないように思えますが、自動車保険の歴史をたどっていくとその関係性が見えてきます。

自動車事故でケガしたり死亡した場合、相手の”対人賠償保険”と自分の自動車保険の中の”人身傷害保険”で損害を補填します。

そしてこの”人身傷害保険”こそが、今回の件を理解するためにとてもとても重要なポイントです。

少し回り道になりますが、まずは人身傷害保険について解説します。

人身傷害保険とは

人身傷害保険とは、自動車事故で自分がケガをしたり死亡したりした場合の損害を補償してくれる保険です。

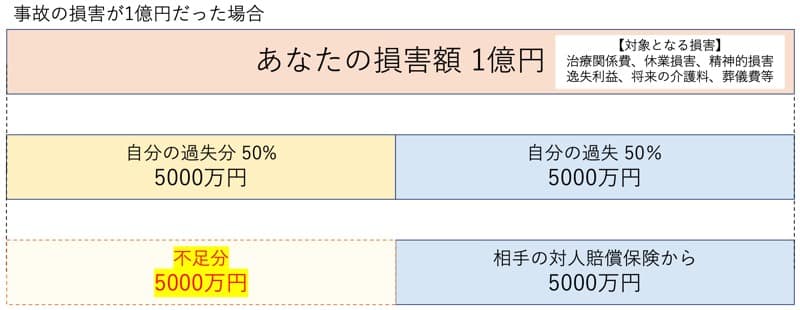

例えば、大きな自動車事故に遭ってあなたの損害が1億円(治療費や逸失利益等々含む)と認定されたとしましょう。

通常は相手も自分も「対人対物無制限」で自動車保険に加入しているはずです。

では、対人対物無制限だから相手に無制限で支払ってあげられるか、相手から無制限で支払ってもらえるかと言うと、実はそうではありません。

対人対物無制限であっても、相手に支払ってあげられるのは(相手から支払ってもらえるのは)損害額に対する自分の過失割合の分だけなのです。

例えば、過失割合が50:50だとしましょう。その場合、図に表すとこうなります。

このように相手が無制限で加入していたとしても、相手が払ってくれるのは相手の過失割合分だけ。つまり、

損害額 1億円 × 相手の過失割合 50% =相手からの賠償金 5000万円

となりますので、不足するあなたの過失割合分はあなた自身でどうにかする必要があります。

そして、”自分でどうにかしなくてはいけない部分”をどうにかするのが”人身傷害保険”なのです。

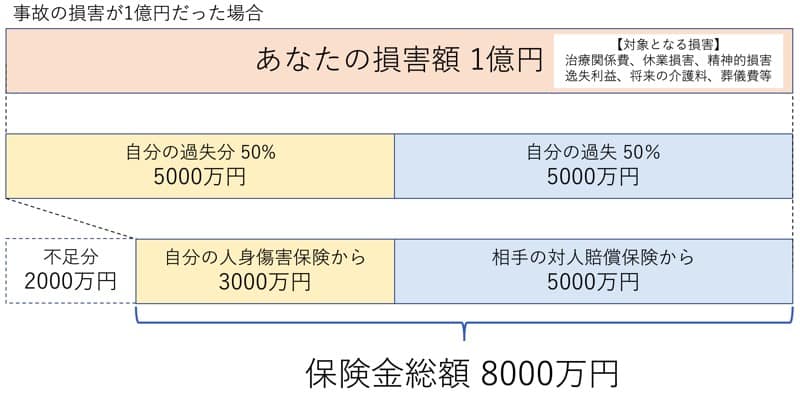

例えば、あなたが

人身傷害保険 3000万円(搭乗中のみ)

に加入していたとすると、こうなります。

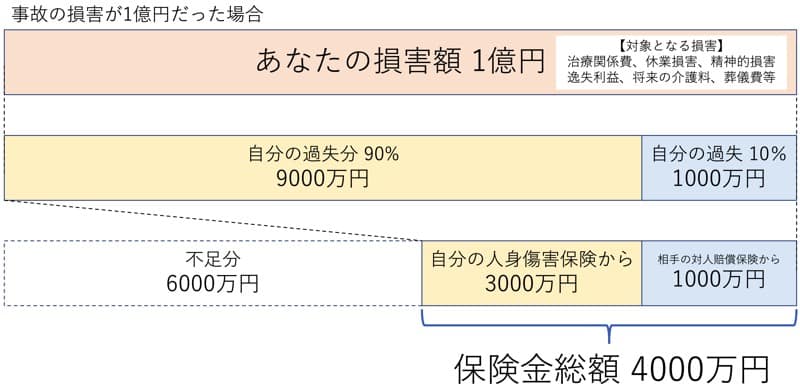

仮に自分の過失割合が90%(ほとんど自分が悪い)だったとすると、こうなりますね。

人身傷害保険があっても足りない部分は諦めるしかないですね。

ちなみに損害額1億円というと大げさに感じるかもしれませんが、自動車事故においては決して大げさな金額ではありません。

被害者が20代の大学生であっても、4億円近い損害額が認定された事例があります。

↓

このような高額な損害を被った場合でも、人身傷害保険にシッカリと加入していれば補償は確保できます。

人身傷害保険とは自動車事故に限定した生命保険であり、傷害保険や医療保険、所得補償保険(長期所得安心くん的なもの)であるとも言えます。

つまり、自動車事故の莫大な損害額から自分や家族を守るための最も重要な保険は”人身傷害保険”である、と私は考えています。

人身傷害保険にシッカリ加入していれば、団体生命保険に満口加入するかどうかは関係なくなります。

では、なぜ部隊では団体生命保険満口加入が車両乗入れの条件になっているのでしょうか?

ここからが本題です。

コメント