こんにちは!家計防衛隊 佐々木です。

今日はだいぶ前にブログでお話した、自動車保険の人身傷害について。

1ヶ月ほど前にブログで、人身傷害について解説した記事があるので、まだご覧になっていない方はぜひこちらを御覧ください。

で、ここからは上記の記事をご覧いただいたという前提で、人身傷害についてさらに深掘りします。

人身傷害は、縦横2つの視点から考えることが大切です。

1 縦の視点:金額

一つ目の視点は「いくらまで補償されるのか」という金額の話。

これがブログでお話したことで、いわば”縦の視点”です。

設定できる金額は保険会社によって多少の違いはあるかと思いますが、

- 3000万円

- 5000万円

- 7000万円

- 1億円

- 無制限

のような感じで設定することができます。任意の金額を指定できる場合もあります。

ここはできるだけ上げておくことをオススメしています。

2 横の視点:守備範囲

そしてもう一つが、「どこまで補償されるのか」という守備範囲の話。

いわば”横の視点”であり、ここが今回の肝になります。

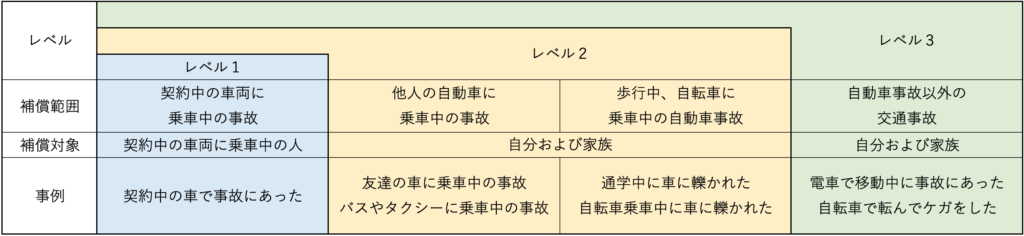

人身傷害と一口に言っても、守備範囲には3つのレベルがあります。

【レベル1】契約した車に搭乗中のみ

契約した車に乗っている時の事故で死亡やケガをしたときのみ、人身傷害が使えます。

人身傷害の中では最も守備範囲が狭いです。

特に何も言わず勧められるがままに加入した場合、ほとんどの方が”搭乗中のみ”になっていると思います。

【レベル2】自動車が絡む事故が守備範囲に

レベル2は、”自動車の絡む事故”であれば人身傷害が使えるようになります。

例えば、契約した車以外に乗っている時(バスやタクシーも含む)の事故でケガをしたり死亡してしまった場合の損害。

加えて、歩行中や自転車に乗っているときに車に轢かれた場合も、人身傷害の守備範囲に入ってきます。

例えば、お子さんが徒歩や自転車で通学中に自動車事故に巻き込まれた場合も、治療費などを賄うことできるようになるのです。

「幼稚園のお散歩の列に車が突っ込んだ」なんて悲しいニュースもたまにありますが、そういった場合の損害(治療費や慰謝料など)も、人身傷害をレベル2にしておくことでカバーできます。

しかもこれは一緒に住む家族(+別居の未婚の子)にも適用されます。

レベル2にするだけで、守備範囲は格段に広がりますが、レベル3にするとどこまで広がるのでしょうか。

【レベル3】交通事故は守備範囲

レベル3はさらに守備範囲が広がって、”交通事故”であれば人身傷害が使えます。

自動車が絡まなくても、”乗り物”に乗っている時の事故であれば殆ど全てが守備範囲に入ってきます。

例えば、電車や飛行機などの事故でケガをしたり死亡したりした場合も人身傷害が使えるのです。

自転車同士の事故なども補償対象ですね。

最近は「自転車保険への加入義務化」という都道府県も増えてきています。

その場合も人身傷害をレベル3まで上げておけば、自転車保険に一人一人入る必要がなくなります。

加えて”個人賠償特約”(団体傷害保険の100円の特約など)にも合わせて加入することで、自転車事故が起こった場合の相手への補償もバッチリです。

東京などにお住まいで電車で移動することが多い方にもオススメです。

重複しないように

レベル2と3は、家族所有のどれか1台の自動車保険につけておけばOKです。

弁護士特約などと同じように夫婦で同じ特約を付けてもムダになるだけなので、重複しないように気をつけてください。

それでは今日の話をまとめましょう。

まとめ

というわけで人身傷害の補償範囲は、実はレベル3まであることがご理解いただけたでしょうか。

まとめるとこんな感じです。

人身傷害をちょっと見直すだけで、徒歩や自転車の事故まで、しかも奥さんやお子さんまで補償対象にできることに驚いた方もいらっしゃるのではないでしょうか。

ちなみに、私のオススメは「保険金額は無制限、補償範囲はレベル2以上」です。

特にお子さんがいる方は、登校中や放課後、幼稚園のお散歩中などの事故も守備範囲に入ってくるので、レベル2以上にすることを強くオススメします。

なお、レベル3まで上げられる保険会社はかなり限られています。

電車などによく乗る方や自転車の補償もしっかりしたいという方は、そういった観点から保険会社を選んでみてもいいかもしれません。

このブログをご覧くださっている方は金融リテラシーの高い方が多いと思うのですが、それでも人身傷害は「3000万円、搭乗中のみ」という方がほとんどではでしょうか。

私は、人身傷害は車両保険よりも重要度が高いと思っています。

この辺りも踏まえて保険の見直しをすると、とっても奥が深くて面白いですよ。

ぜひ下記の記事を合わせてお読み頂いて、自分や家族をシッカリ守れる自動車保険の入り方を考えてい頂ければと思います。

コメント