こんにちは!家計防衛隊長 佐々木拓也です。

先日、保険の見直しについてご相談くださったTさんから嬉しい感想を頂きました。

Tさんの許可を頂きましたので、ご紹介させて頂きますね^^

本当に佐々木さんに相談して良かったです!

【1通目】

佐々木様

先程はありがとうございました!

明確な必要保障額が確認できて、どの保険にどのぐらい加入すれば良いのかを知る事が出来て本当に安心しました。

やはり自分の調べた事だけでは限界があったり、客観的な意見も聞くことができて本当に佐々木さんに相談して良かったです!

私も来年度1年間は働くことができなさそうなので、FPの勉強をして3級の取得を目指したいと思います!!!!

今後もブログやyoutubeを見て色々勉強させて下さい。

また機会がありましたら、よろしくお願い致します!本当にありがとうございました!

【2通目】

ホームページの掲載もちろん大丈夫です!

私も自分の感想が載るのが楽しみです^_^

今旦那に団体医療の解約と団体傷害の変更をお願いして、今日の相談内容を話したところ、旦那自身も知らない団体保険のことなどを今日教えて頂いて、これは佐々木さんに相談しなかったら知らないままで無駄に保険料を払って損をしていたね〜と話していました。

今度はyoutubeの生放送も子供の様子を見ながら、鑑賞したいと思います。

本当に今日はありがとうございました!

Tさん、素敵な感想ありがとうございました!

実はTさんご夫婦はまだ20代半ば。20代半ばで有料相談にお申し込みって、「すごいな」って素直に思います。

私が20代半ばくらいの時は、お金のことはなーーんも考えずにチャランポランしてた頃ですから(笑)

自分もそれくらいのときにお金のことを勉強していたら、今頃すごいことになっていたでしょうね。

さらに感心したのが、旦那さんの素直さと柔軟さです。

T感想の中でこの部分にすごく感銘を受けました。

今旦那に団体医療の解約と団体傷害の変更をお願いして、今日の相談内容を話したところ、旦那自身も知らない団体保険のことなどを今日教えて頂いて、これは佐々木さんに相談しなかったら知らないままで無駄に保険料を払って損をしていたね〜と話していました。

20代半ばで「奥さんから聞いた話を素直に受け入れて、快く動く」って、なかなか出来ることじゃありません。

きっとTさんご夫婦は、これからも協力して人生を切り拓いていけると思います。

【見直し案】団体保険編

せっかくなので、Tさんの保険の見直しの具体的な結果もお伝えしておきますね。

ぜひあなたの保険の見直しの参考にして頂ければと思います。

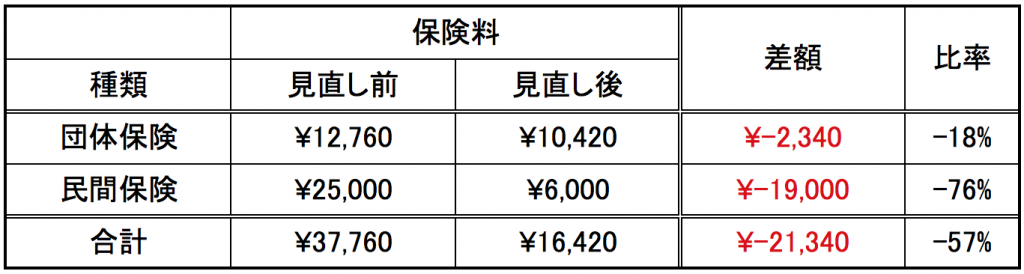

まず当初の保険料が約38,000円でした。

内訳としては、団体保険=約13,000円、民間保険=約25,000円。

これがどう変わったかを、団体保険と民間保険に分けて振り返ってみましょう。

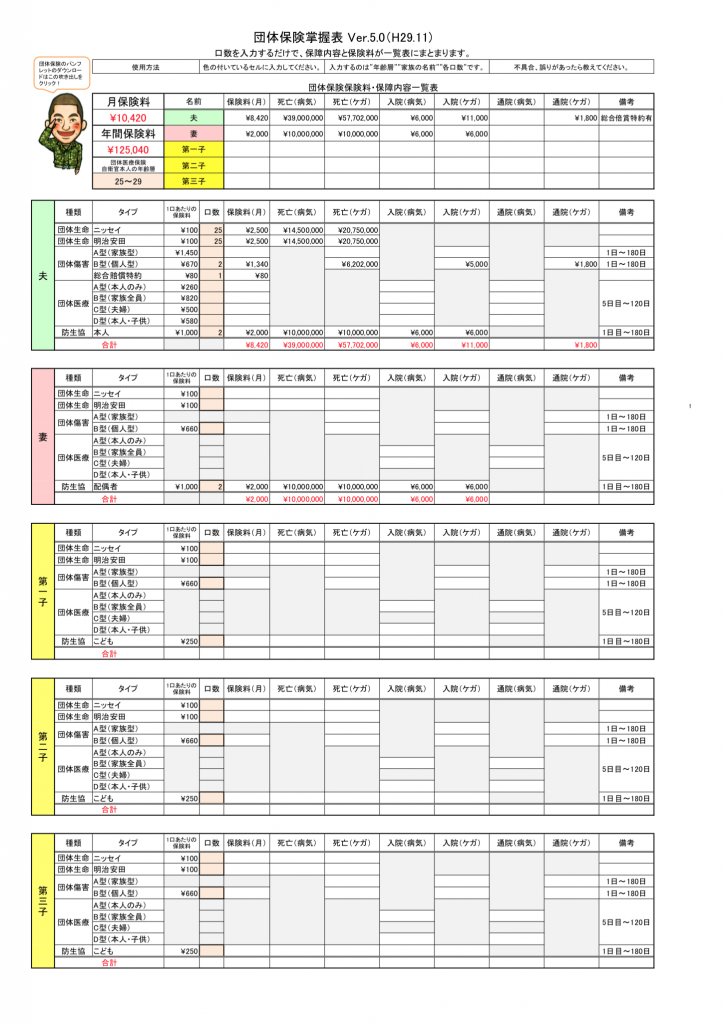

まず団体保険見直し前がこちら。

そしてこれが見直し後。

必要な生命保険保障額を計算したところ、団体生命保険は「今の口数でちょうどよい」という結果になったので現状維持。

団体傷害は家族型に加入していましたが、お住いの自治体の『子供の医療費助成制度』でカバーできるということで、旦那さんだけが補償される個人型に切り替えます。

団体医療は夫婦型に加入していましたが、病気の保障に関しては民間保険と防生協でカバーするということで解約。

で、まとめるとこうです。

このように団体保険の組み合わせを最適化して、保険料は2300円程の節約となりました。

では次は民間保険の見直しを確認してみましょう。

【見直し案】民間保険編

今回の見直しで効果が大きかったのが、民間保険でした。

民間保険の保険料は約25,000円。

ご夫婦二人で、医療保険に約8,000円と終身生命保険(1000万円)約17,000円という内訳でした。

まず気になったのが、20代前半のご夫婦で「なぜ終身生命保険に1000万円も加入しているのか?」ということ。

お話を伺ってみると、保険屋さんに薦められるがままに加入してしまったため「コレ!」という明確な目的はないとのこと。

Tさんは資産形成に関してはiDeCoやNISAを活用していきたいという意向をお持ちで、万が一の保障は団体生命保険に任せればOKという事に。

保障としても必要なく、貯蓄としての役割もなくなった終身生命保険は解約する方向になりました。

こういった場合、人によっては『払済み』という形にして保障を残すという選択をするケースもあります。

しかしTさんの場合、加入して日も浅いこともあり『払済み』でも保障がほとんど残らない状態だったので解約という選択になりました。

これで月17,000円の節約になります。

また、医療保険に関しては内容は悪くなかったものの保険料が高め(=コスパが悪い)だったので、他社の医療保険も視野に入れて見直すことにしました。

20代前半のTさんご夫妻なら、今から乗り換えても保険料はまだまだ安いのです。

ここを上手く見直せば、ご夫婦合わせて5,000円〜6,000円ほどの保険料で収まりそう。

ホント、若さって特権!

民間保険の見直し効果をまとめると、終身生命保険を解約して17,000円。

医療保険を見直して、2,000〜3,000円。

民間保険の見直し効果は、月20,000円前後となりそうです。

見直し結果のまとめ

というわけで、全体としての見直し効果をまとめるとこうなりました。

保険料としては、見直し前に比べて57%減の16,420円という結果になりました。

これは見直し前の半分以下であり、3年分の昇給以上の効果があったことになります。

Tさんもとっても喜んでおられました^^

保険の見直しで大事なことは

というわけで今回はTさんの保険の見直しのご感想と具体的な見直し方法を振り返ってみましたが、いかがだったでしょうか。

保険の見直しで私が一番大事なことは、『保険の入り方の根拠を、加入者自身理解すること』だと考えています。

なぜこれだけの生命保険が欲しいのか?

なぜ医療保険はこの額でいいのか?

遺族年金などの公的保障はどうなっているのか?

こういったことをシッカリ理解して腑に落とすことで、自分が加入している保険に自信を持つことができます。

そこに自信を持てれば、保険屋さんが過度な不安を煽ってきても、自信を持って「うちは大丈夫です!」とお断りできるようになり、今後ムダな保険に加入することがなくなります。

そうすれば今後はムダな保険料を払うこともなくなるわけですから、人生で得られる利益は計り知れませんよね^^

確かに保険の見直しは本気でやれば時間がかかるので、大変だと思う方もいるでしょう。

そこを乗り越えて保険の入り方を腑に落とした人だけが、保険の不安を払拭し貯蓄をどんどん増やしていける家計に生まれ変わっていくのです。

Tさん、保険の見直しお疲れ様でした!

またお話できることを楽しみにしております^^

コメント

コメント一覧 (2件)

佐々木さんこんにちは!

Tです!無事に団体保険は先日変更と解約手続きをし、これから民間保険の方に取り掛かるところです。

見直しをしてみて無知って本当に怖いなと思いました(*_*)以前の保険のまま定年まで過ごしていたと思うと本当に恐ろしいです(*_*)

これからもブログ、youtube等で勉強させて下さい^ ^!楽しみにしています!

Tさん、こんにちは!まさかのご本人登場ですね^^

団体保険はすでに手続きがすんだのですか!!早いっ!!

民間保険は解約等大変なことがあると思いますが、情に流されず自分たちの信じる道を進んで下さい。

今回の見直しによって、以前の保険のまま定年まで過ごしていた場合と比べて数百万円単位で変わってくるはずなので、20代前半というタイミングで見直せて本当に良かったと思います。

今後ともよろしくお願いいたします。