こんにちは!家計防衛隊長 佐々木拓也です。

シリーズでお送りしている『ヤフー知恵袋に勝手に答えてみた』ですが、今回で3回目。

前の2回はこちらです。

そして今回は3回目ということで、『病気ケガの保障』について考えてみましょう。

団体保険と民間保険、どちらが優先?

生命保険部分は基本的に『団体生命保険』にお任せすればOKなので、民間の生命保険は不要です。

定年後もお子さんを扶養する可能性がある方等は民間も検討

では、病気やケガに対して保障してくれる『医療保険』はどうでしょうか?

医療保険に関しては、生命保険とは逆に『民間の保険を優先』して考えるべきと思っています。

なぜならば、病気やケガに対する保障は自衛隊定年後も必要な場合が多いからです。

団体保険は基本的に自衛隊を退職したら終わりですからね。

入院保障は、高額療養費制度を考慮せよ

そんなわけで、民間保険から考えていくわけなのですが、いったいどんな保障にすればいいのでしょうか?

まず一番ベースになるのは、入院1日あたりの保障額です。

CMなどでよく聞くのは『入院日額5千円〜1万円』くらいではないでしょうか。

入院の保障について考えるときに考慮しなくてはいけないのは、高額療養費制度です。

収入にもよりますが『高額療養費制度』を考慮すれば、1日あたりの負担は5,000円程度と見積もることができます。

・高額療養費制度の上限 約90,000円/月÷30日=3,000円/日

・病院食 460円/食×3食=1,380円

・その他の雑費 1,000円弱

つまり、保険も1日あたりの保障を5,000円ほどに設定しておけば、プラスマイナスゼロで家計へのダメージは最小限に食い止めることができます。

ポイントは『高額療養費制度を考慮する』ことです。

これを知らずにいると、いくら保険に加入しても足らないということになります。

加えて『家族への負担』も考慮する

というわけで入院の保障は、最低限日額5,000円あればOKです。

しかし、これはあくまでも入院している本人の負担に限ったお話。もう少し視点を広げてみましょう。

入院した場合、自分だけではなく家族にも負担がかかります。例えば・・・

・お見舞いたのめの交通費

・差し入れ等による支出増

・お見舞い付き添いによる勤務時間減少で収入減

・個室を希望した場合の『個室代(差額ベット代)』

入院している本人以外にも、上記のような支出増&収入減が発生する可能性があります。

個室代だけでも1泊あたり最低5〜6,000円かかることを考慮すると、基準となる日額5,000円にもう5,000円をプラスした日額10,000円出るように保険に入っておけば、割とあらゆる事態に対応できると考えます。

あとは民間保険と団体保険のパズル

まとめると、医療保険は『入院日額5,000円〜10,000円』の範囲で加入しておけばよいということになります。

もちろん保障はいくらでも手厚いに越したことはありませんが、日額10,000円以上を保障しようとすると、どうしても保険料がかさんでしまいます。

保険料と保障のバランス(いわゆるコスパ)が一番良いのが『入院日額5,000円〜10,000円』だと思います。

ここまで来たら、まずは「入院日額いくらにするか」を決めます。

例えば、「私は日額10,000円の保障を確保しよう」と決めたとします。

これが決まったら、後は民間保険と団体保険のパズルです。

最初に言ったとおり、優先は一生涯保障が確保される民間保険です。

つまり『日額5,000円』の民間保険に加入したならば、団体保険では目標に日額10,000円にするために『+5,000円してあげれば良い』ということになります。

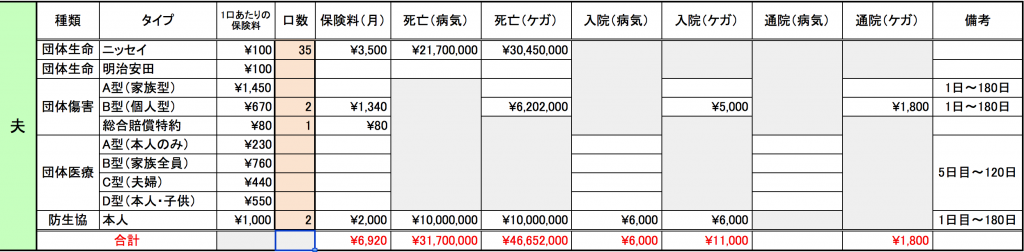

その場合の団体保険加入案として、私だったらこうします。

↓

個人的には上乗せにオススメなのは『防衛省生命共済』です。

コレ一本で病気もケガも保障でき、しかも死亡保障も上乗せできるというスグレモノです。

これを1〜2口加入することで、+5,000円前後の入院保障を上乗せできます。

うん、コスパ最強の団体保険。

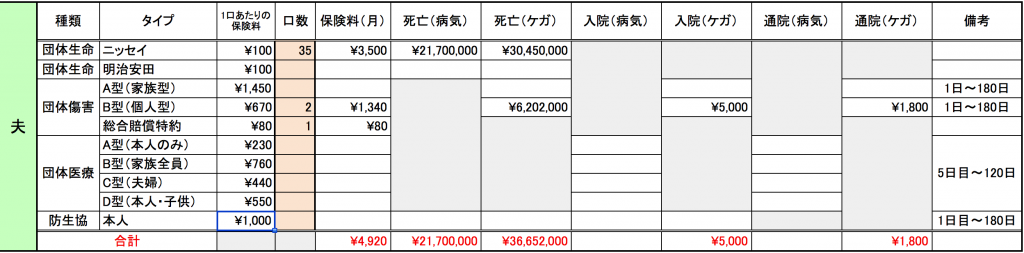

逆に、民間保険で入院日額10,000円を確保したのであれば、団体保険による上乗せは必要ないということになります。

その場合はこんな感じでしょうか。

↓

このように、民間保険と団体保険のバランスはパズルのように組み合わせを考えていきます。

まとめ

ここまで決まればあとは、これに三大疾病やガンの保障や通院保障の有無など、その人のニーズに応じてオプションを上乗せしていきます。

ここまでの流れをまとめると・・・

① 高額療養費制度を考慮し、入院日額5,000円〜10,000円の間で設定

② まずは一生涯の保障を確保できる民間保険から決める

③ 民間保険を決めた後、団体保険でどれくらい上乗せが必要か決める

④ 三大疾病やガン、通院保障などのオプションを上乗せしていく

このような流れで考えると、医療保険はスムーズに考えられるのではないでしょうか。

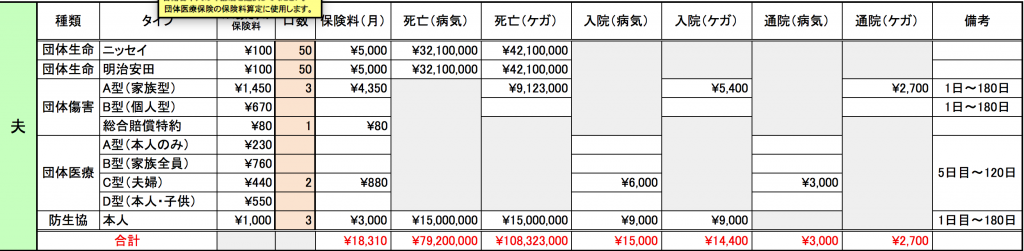

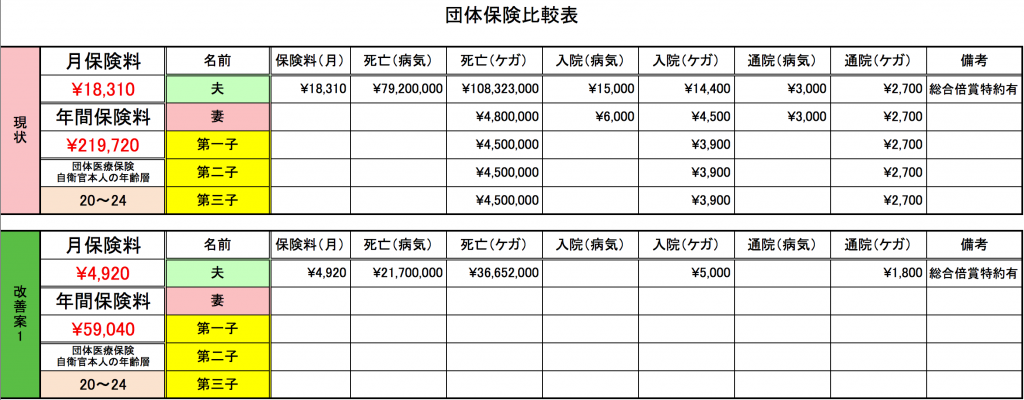

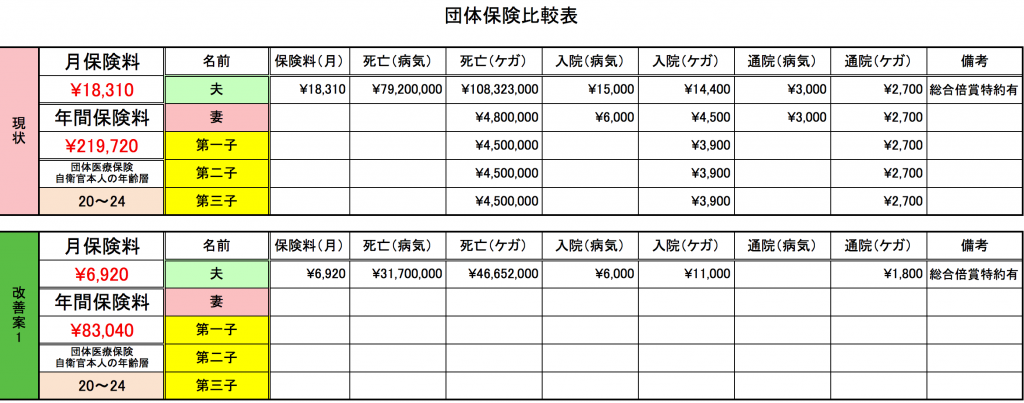

以上のように見直した結果、団体保険は当初からこのように変化します。

見直し前:月18,310円

↓

見直し後:月4,920円(-13,390円)

見直し前:月18,310円

↓

見直し後:月6,920円(-11,390円)

団体保険だけで月10,000円以上の見直し効果があるという結果になりました。

効果としては2年分の昇給とイコールで、年間12万円以上のプラスになります。

いかがでしょうか?

肝心の民間保険の保険料はどれくらい?

さて最後になりますが、肝心な部分をお話していませんね。

「で、結局民間の医療保険の保険料はどれくらいなの?」

そう思った方も多いと思います。

それ以外にも「あれ?」と思っているポイントがいくつかあるかと思います。

それらのみなさんが一番知りたいポイントについては、次回お話します。

おそらく次回が最終回。

・民間保険はどの保険会社のどの商品がいいのか?

・どんな特約をつければいいのか?

・保険料はどれくらいのなのか?

・その他、言っていないけれど大事な見直しポイントetc…

をお送りします。

ヤフー知恵袋に勝手に答えてみたもいよいよクライマックス。

次回もお楽しみに!

コメント

コメント一覧 (1件)

いつも拝見してます。ちょうど民間保険×防衛省の保険で どんな組み合わせにしようか決めかねていたので、大変参考になりました(^^)次回も楽しみにしています!